マドゥロ大統領逮捕後の地政学的変化 – 世界のエネルギーと金融情勢を揺るがす「ブラックスワン」イベント

- 1月 5, 2026

- 投稿者 エース・マーケッツ

- カテゴリー 金融ニュース

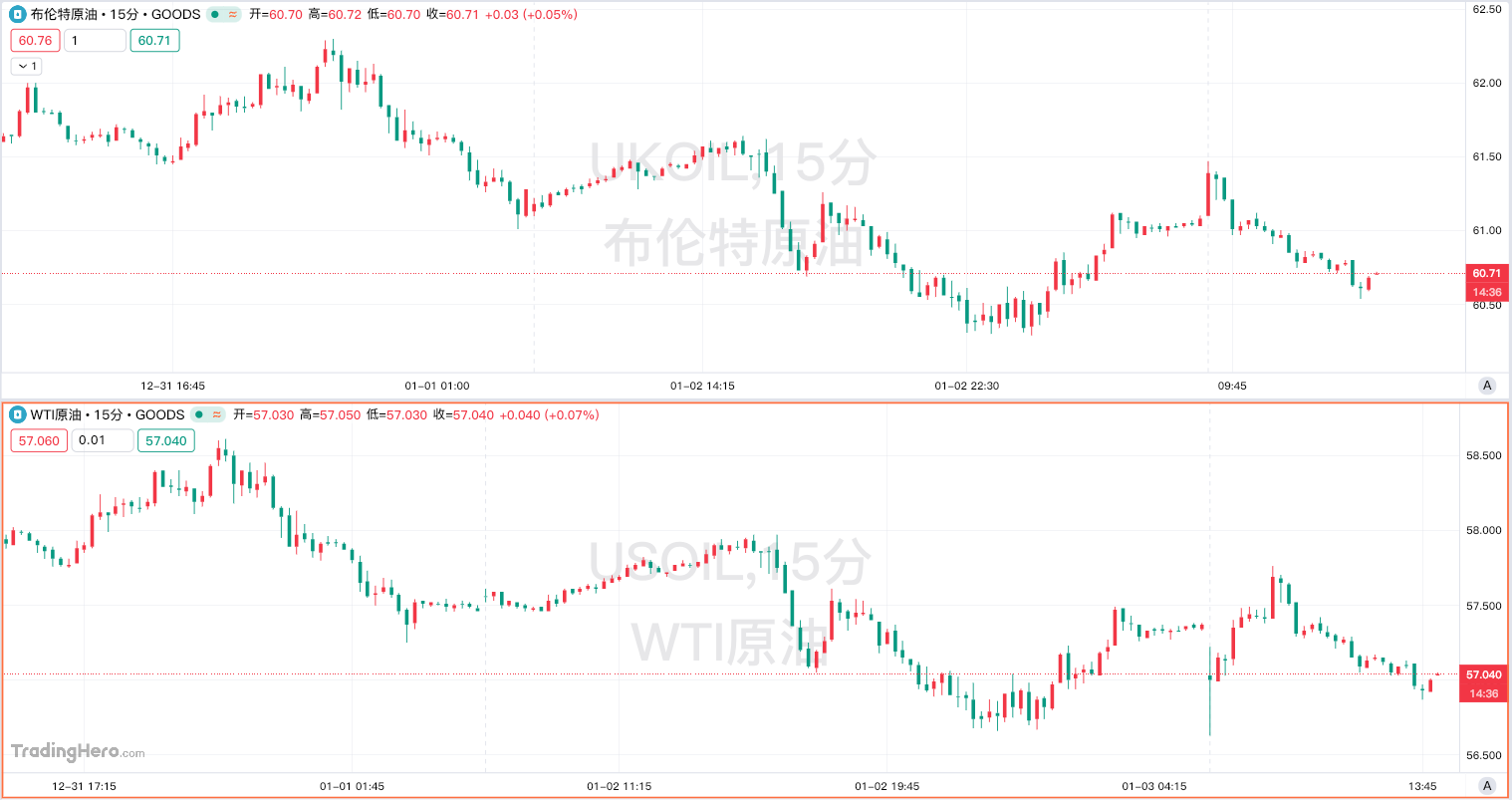

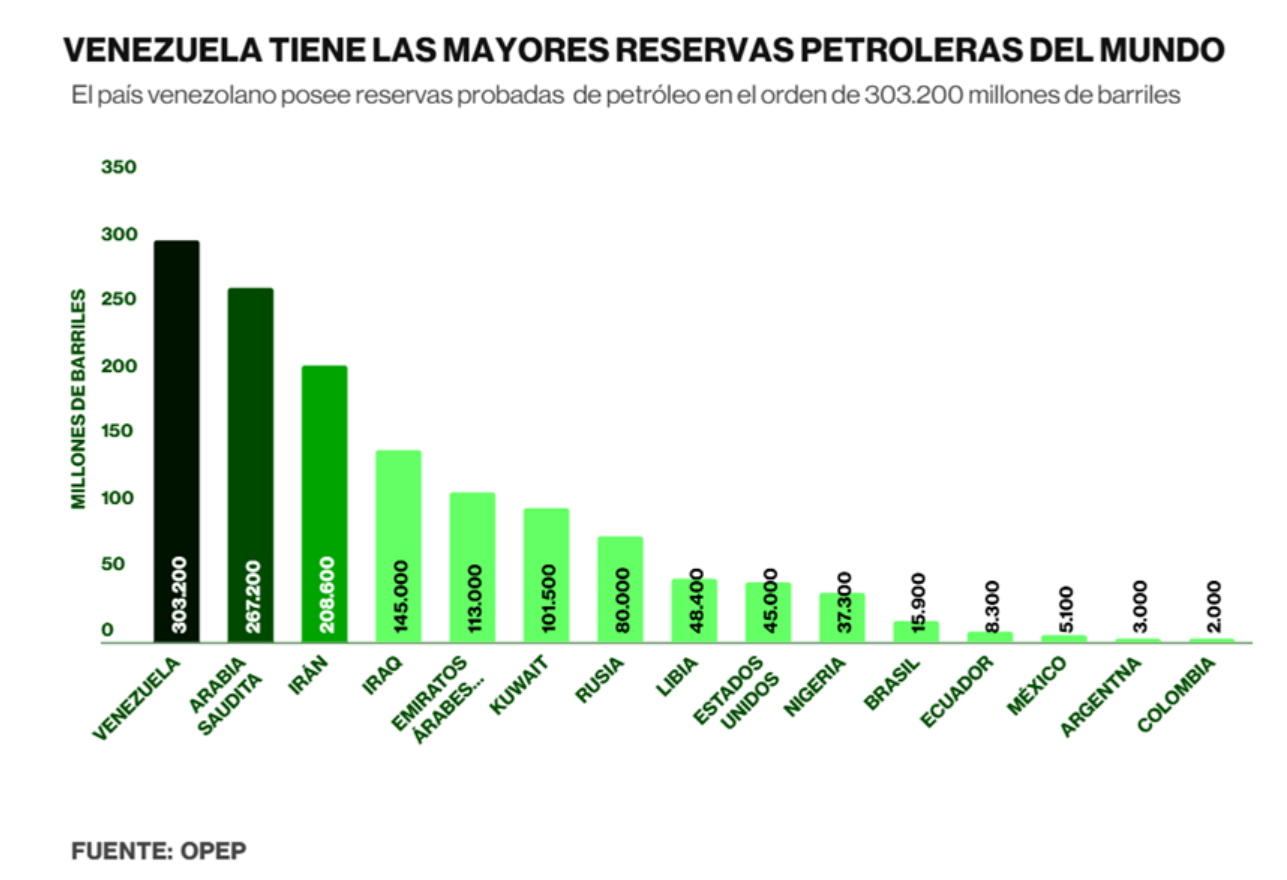

2026年1月3日、トランプ米大統領は米軍がベネズエラのマドゥロ大統領夫妻を拘束したと発表した。この突然の地政学的な出来事は、西半球の政治的バランスを混乱させただけでなく、世界の金融市場に深刻な影響を与えました。世界最大の確認石油埋蔵量を持つ国として、ベネズエラの突然の政治的混乱はエネルギー産業チェーンに直接影響を与え、その連鎖反応はソブリン信用、国境を越えた投資、地域経済協力などの金融セクターに広がり、世界のエネルギー金融情勢の再構築の輪郭を描き始めた。ベネズエラは世界の石油埋蔵量の17%を保有しており、その生産量は制裁と不十分な投資により世界全体のわずか1%に過ぎないが、埋蔵量の優位性により重要な変数となっている。イベント後、国際原油価格は大幅に上昇し、ニューヨーク原油先物とブレント原油先物は短期的に3%以上上昇し、リスク回避の動きがエネルギー商品を押し上げた。

短期的には、原油価格変動の中心的な要因は、供給の不確実性によって引き起こされるリスクプレミアムの上昇です。米軍の作戦によりカラカスでは停電と主要施設の損傷が発生し、石油生産と輸出への短期的な混乱は避けられなかった。中国社会科学院ラテンアメリカ研究研究所の研究員、周志偉氏は、ベネズエラの原油生産量は限られているものの、埋蔵量の優位性は依然として世界のエネルギー供給の安定性への懸念を引き起こし、短期的な原油価格の上昇の一因となっていると指摘した。ベネズエラ石油セクターへの「深い関与」を計画し、インフラ修復に数十億ドルを投資する一方、制裁を維持する米国の声明は、供給情勢の再構築への期待をさらに強めている。

長期的には、ベネズエラの石油産業の再編は重質原油の世界的な競争環境を再構築するだろう。ベネズエラ原油は主に硫黄分が多く重質であり、米国湾岸の製油所の生産能力に適している。これまでの制裁により、米国の精製業者は代替品としてメキシコ産とコロンビア産の重質原油への切り替えを余儀なくされ、その結果、コストが高くなっていた。米国が輸出規制を緩和すれば、メキシコ湾岸の製油所がコスト面での優位性を獲得し、重質原油貿易の世界的な流れが変わり、米国の石油会社がまず恩恵を受けることになる。逆に、カナダの日量330万バレルの重質オイルサンド原油の米国向け輸出シェアは侵食され、重質原油の価格差による上昇の可能性が制限され、カナダ企業の長期的な収益力が弱まるだろう。

政情不安はサプライチェーンの金融メカニズムを通じて世界的に広がっています。石油輸出指向の経済であるベネズエラの混乱した貿易秩序は、上流および下流のパートナーの財政安全を直接脅かしている。港湾の混乱により原油輸出契約の不履行のリスクが高まり、国際信用状機関が関連書類の再検査を促し、国境を越えたエネルギー貿易金融のコストが上昇している。

国境を越えた投資への影響はさらに深刻です。ベネズエラ国内に権力の空白が生じ、副大統領の政権奪取には軍事的支援が不足し、野党は分裂し、外国投資家の信頼は崩壊し、ベネズエラのエネルギーインフラや鉱山投資プロジェクトは停止されている。中国のベネズエラへの直接投資残高は5億8800万ドル(2021年末)で、中国・ベネズエラ協力協定の履行は依然として不透明だ。ニューヨークでマドゥロ氏を裁く米国の計画は対立を悪化させ、ベネズエラへの国際投資のリスクプレミアムは依然として高いだろう。

地域の経済協力体制は損なわれた。ラテンアメリカ経済システムとカリブ海石油計画の中核メンバーであるベネズエラの政治的不安定は、地域協力メカニズムの停滞につながる可能性がある。ベネズエラとブラジルやアルゼンチンなどの近隣諸国との間の貿易は縮小し、ブラジルからベネズエラへの輸出は支払いリスクに直面し、一部の国境を越えた決済は停止されている。米国の行動はラテンアメリカの政治的二極化を引き起こす可能性があり、右翼の台頭は地域統合のプロセスを妨げる可能性がある。

この出来事を受けて世界の資本市場ではリスク回避の動きが強まり、金や米ドルなど伝統的な安全資産が上昇する一方、新興国通貨は下落した。ラテンアメリカの株式市場が下落を主導し、この日はブラジルのIBOVESPA指数とアルゼンチンのMERV指数が2%以上下落し、エネルギーと農業セクターが圧迫された。国際資本はラテンアメリカの新興市場からの撤退を加速し、米ドル資産や先進国の債券に流入し、ラテンアメリカ国債の利回りと資金調達コストを押し上げた。

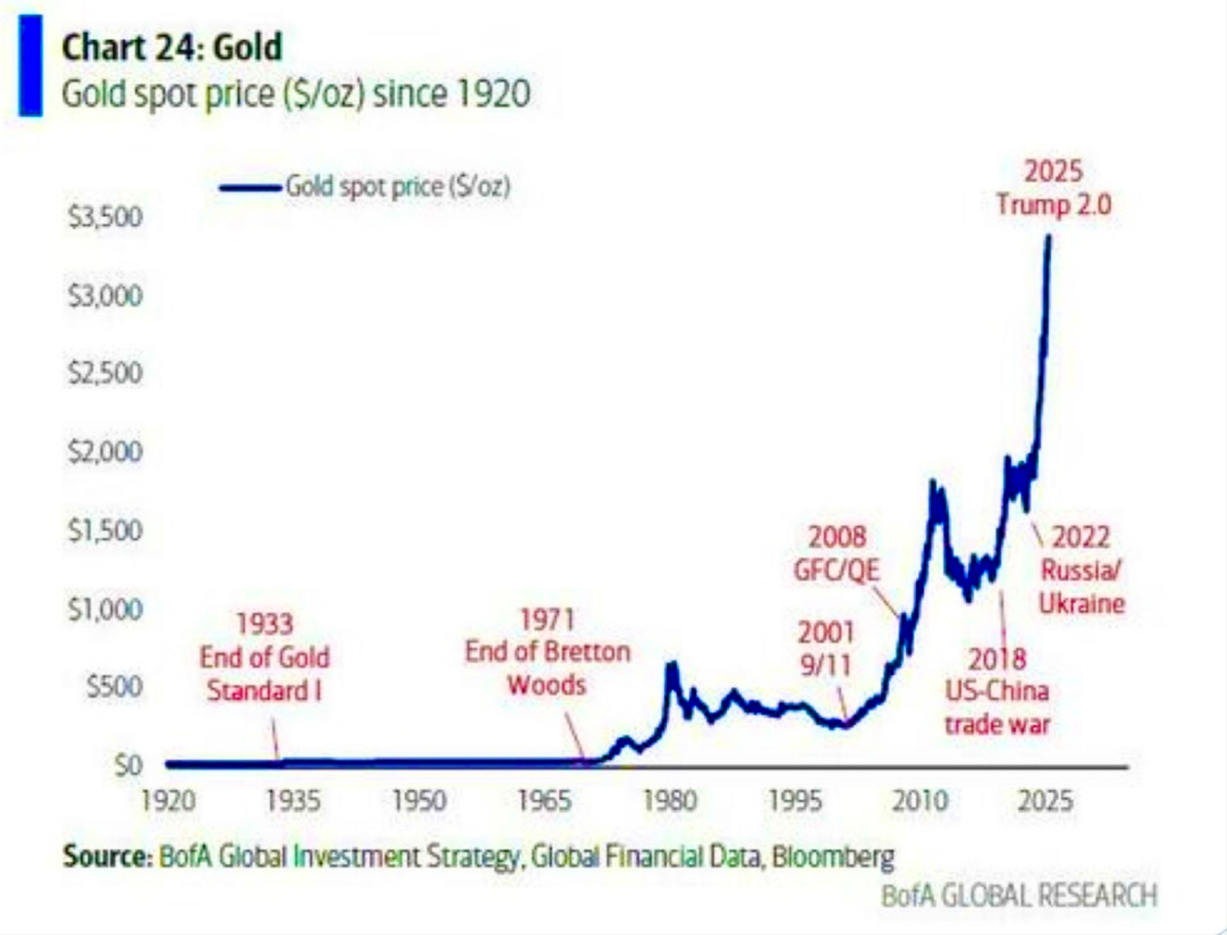

金は安全資産の中核的な受益者となっています。国際金価格は 2025 年に強気市場に入り、年初から 70% 以上上昇し、年末までに 1 オンスあたり 4,600 ドルに近づきます。イベント後の最初の取引では、価格は1.8%上昇し、1オンスあたり4,700ドルに近づきました。その中心となるロジックは次のとおりである。世界の中央銀行保有量の継続的な増加(中国は13カ月連続で保有量を増加し、世界の中央銀行は3年間で1,000トン以上を純購入し、金準備の割合は20%に上昇した)。 FRBの利下げサイクル(2025年9月以来累積75ベーシスポイントの利下げ、2026年にはさらに2回の利下げが予定されている)により、地政学的リスクと相まって保有コストが低下する。諸機関は、状況がさらに悪化した場合、金価格は2026年に1オンスあたり6,000ドルに達する可能性があると予測しています。

米ドルと米国債の安全な資産の組み合わせは乖離しつつある。米ドル指数は中南米からの資本流出の恩恵を受けて短期的には0.5%上昇したが、中長期的な力強さは弱い(2025年までに10%近く下落し、過去8年間で最悪の水準となり、米ドル準備比率は58%に低下すると予想されている)。短期的には米国債は流動性の安全な避難場所となっており、10年債利回りは3ベーシスポイント低下し、3カ月債利回りはさらに大幅に低下した。しかし、米国の債務拡大が持続不可能であるため、長期的にはその配分額が抑制されるだろう。

過去の経験によれば、地政学的な出来事による短期的な安全逃避効果は限定的であり、資金はリスク資産に逆流する傾向がある。しかし、FRBの利下げ、ドルの信頼性の低下、脱ドル化の傾向により、金の中長期的な配分価値が強調され、2026年には上昇すると予想されており、景気循環的なヘッジ手段から長期の中核資産へと移行している。米国による外国国家元首の逮捕はソブリン信用の基盤を揺るがし、新興国市場における国境を越えた資金調達コストが上昇し、立場の異なる国々への資金調達ルートが縮小する可能性がある。マドゥロ氏の逮捕は、ベネズエラの石油を管理し、エネルギー覇権を強化するための米国による戦略的措置であり、原油価格の変動や資本流出などの短期的なリスクを引き起こすことになる。長期的には、エネルギー金融環境の再構築が加速し、新興市場は多様な協力を強化するだろう。このイベントは地政学リスクの中核的な立場を浮き彫りにしており、投資家はエネルギー産業チェーンと新興市場資産のリスクを再評価する必要がある。同時に、一国主義の抑制と主権の保護が世界の金融ガバナンスにおける重要な課題となっており、その連鎖反応はまだ完全には現れていない。