米国金融市場のダブルゲーム:「切り下げ取引」論争と流動性政策調整の深い絡み合い

- 10月 22, 2025

- 投稿者 エース・マーケッツ

- カテゴリー 金融ニュース

現在の米国の金融市場は、一連の重要な矛盾が交差するところにある。一方では、金や仮想通貨などの「ハードアセット」の高騰によって引き起こされた「ドル切り下げ取引」についての激しい議論が行われているが、他方では、米ドルと米国債市場の安定したパフォーマンスから直接の反証がある。同時に、米国の銀行システムの外貨準備高が臨界値である3兆米ドルを下回り、連邦準備制度理事会が量的引き締めが今後数カ月以内に終了する可能性があるというシグナルを発したことで、資産価格紛争と流動性環境の変化がさらに結びつき、相互に影響を及ぼし、相互に手がかりとなる複雑な市場パターンが形成された。

1. 「減価償却取引」の出現とその反証:流動性期待のもとでの資産差別化

JPモルガン・チェースが年初に「減価トレード」を導入して以来、「インフレは米ドルの購買力を侵食する」という中核的なロジックに基づいている。これは連邦準備制度の流動性政策の方向性と密接に関連しており、投資家の資産配分に影響を与えます。表面的には、金価格は今年 50% 急騰し、貴金属と 4 兆ドル規模の仮想通貨市場も連動して急騰しています。これは「ドル安とインフレのリスク」に対するヘッジとみられている。この傾向は、米国政府債務の増加による長期的な圧力と、インフレ率が6年間にわたり目標の2%を超えたことを受けてFRBが利下げを決定したことによって推進されている。これらの利下げでは、金融環境の過度の引き締めを避けるために、銀行準備金が減少する中での流動性の状況も考慮する必要がある。

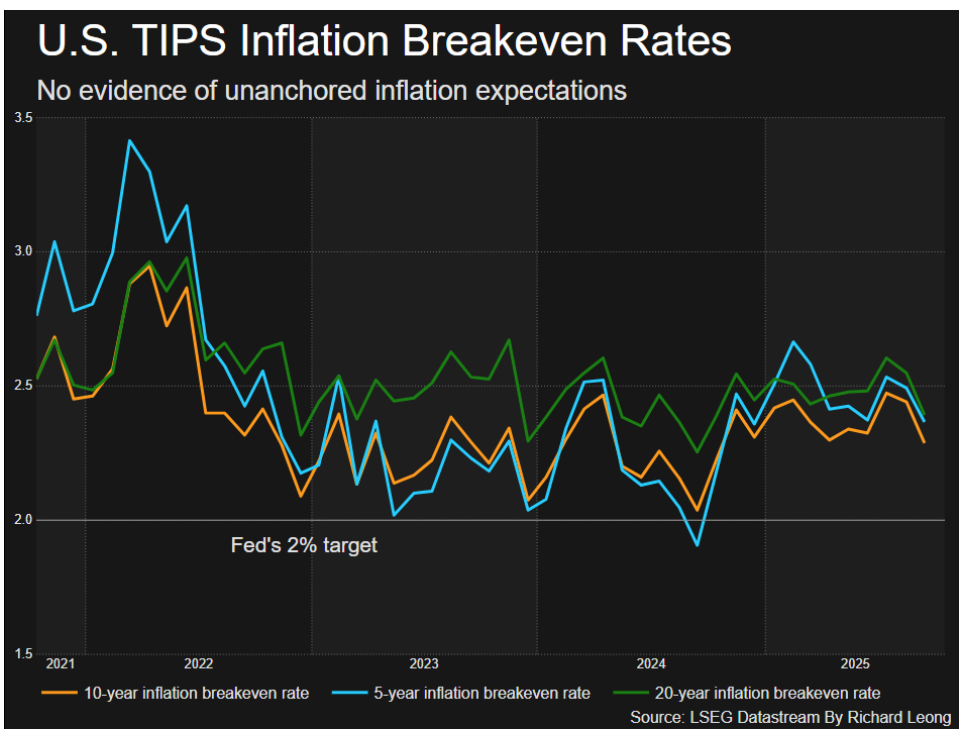

実際の市場パフォーマンスは、減価懸念による国債売却の論理に矛盾しており、流動性の動向と密接に関係しています。債券市場では、10年米国債の名目利回りが先週4%を下回り(4月の最低水準に達した)、年初からの下落率は60ベーシスポイント近くとなった。 30年債利回りも約20ベーシスポイント低下した。インフレ期待の低下(10年債と30年債(TIPS)のブレークイーブン・インフレ率が数か月ぶりの低水準に達した)は、FRBのバランスシート削減ペースの鈍化とQT終了の可能性への期待と相まって、米国債の流動性リスクを低下させ、投資家の売却意欲を弱めている。

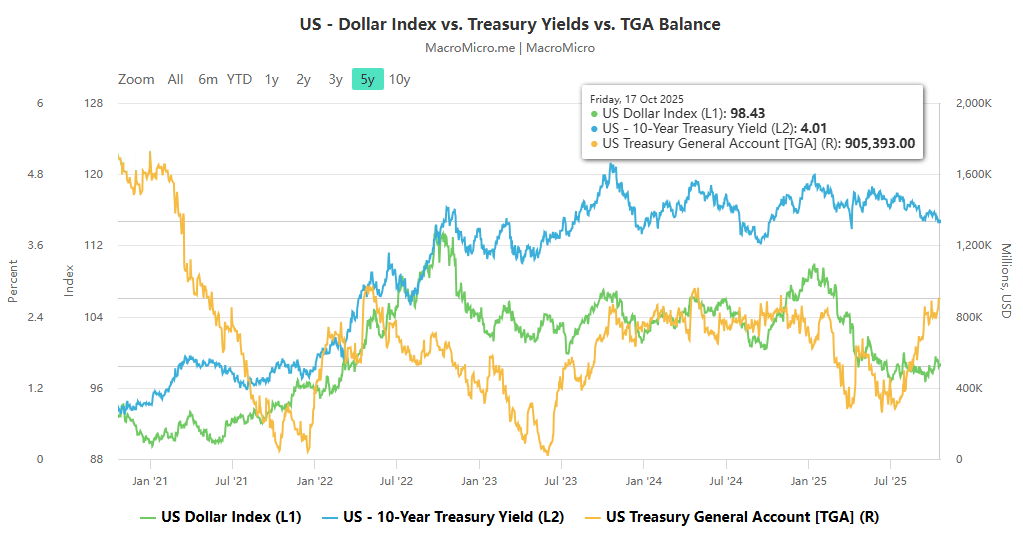

米ドルの為替レートの動向は、「減価貿易」の議論を強く否定します。米ドルは2025年前半は弱くスタートしたが、4月以降は大幅に安定した。先週、米ドル指数は過去6カ月間の平均で終了し、G10通貨の中で約1カ月にわたり堅調が続いた。ラボバンクのジェーン・フォーリー氏は、米ドルが全面安になれば、資金は米ドルと米国債から金に流れるだろうが、市場にはそのような兆候は見られないと指摘した。これは、連邦準備理事会の慎重なバランスシート削減によるもので、投資家が米国株の保有を維持する(ポートフォリオの80%が為替レートでヘッジされている)一方、リスクヘッジのために金にも振り分け、「米国債を保有し、金の保有を増やす」というバランスの取れた戦略を形成するよう奨励されている。

II.流動性政策の主な変化: 準備金要件の破綻とバランスシート縮小の終焉の期待が市場に伝達される

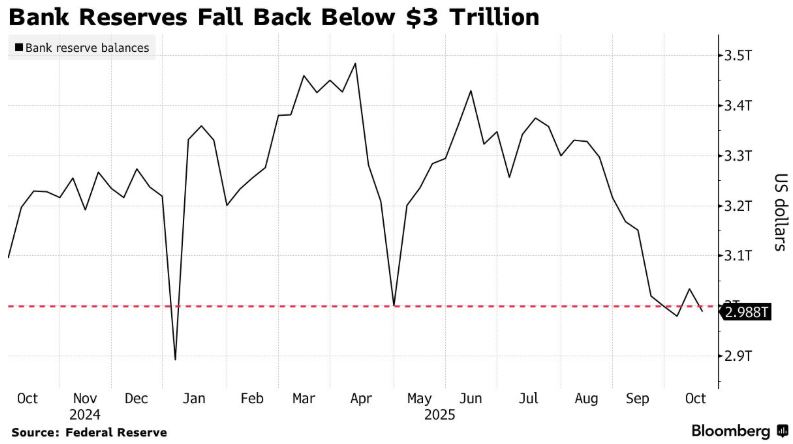

連邦準備制度の流動性管理の中核指標として、米国の銀行準備金は「通貨切り下げ貿易」のジレンマを解決するために極めて重要です。 10月15日の週の銀行準備高は前週から457億ドル減少し、3兆ドルを下回る2兆9900億ドルまで減少した。このブレイクは、7月の債務上限引き上げを受けて現金残高を再構築するために債券発行を加速したことが要因となった。これにより、準備預金が枯渇し、翌日物リバースレポの限界が押し上げられただけでなく、外国銀行の現金資産の減少が加速した。これは国境を越えた影響も浮き彫りにし、連邦準備制度がバランスシート縮小の終了を示唆する直接のきっかけとなり、その結果、ドル、米国債、そして「ハード資産」の間の価格連動に影響を与えた。

外貨準備高が「十分な下限」に近づいていることから、FRBは政策転換を示唆した。パウエル議長は、外貨準備高が市場安定のための最低水準をわずかに上回る時点でQT期間が終了すると述べ、その時点は「今後数カ月以内に」起こる可能性が高いと述べた。ウォラー氏は、現在の準備金水準である2兆9900億ドルは、同氏が推定する最低基準値の2兆7000億ドルに近いと指摘した。 FRBは年初にすでにバランスシート削減のペースを減速させており、今回の発表はカウントダウンが始まったことを示唆している。この期待は米国債市場を安定させ、利回りを押し下げ、「利回り急上昇」という「下降気流取引」の期待に反した。

流動性の変化は、金利チャネルを通じた市場の減価償却に対する認識に影響を与えます。先週、実効フェデラル・ファンド金利は4%~4.25%の範囲内でわずかに上昇し、75パーセンタイル金利は4.10%から4.12%に上昇し、資金調達環境の逼迫を示した。しかし、バランスシート縮小の終了が差し迫っているとの期待から、市場では流動性が過度に縮小することはないと考えられており、ドル安ではなく安定化につながる。このことは、「ハード資産の上昇」と「安定したドルと米国債市場」の共存も説明している。投資家は、流動性政策の転換による短期的なドル安のリスクに対して引き続き警戒しながらも、インフレをヘッジするためにハード資産を利用している。

Ⅲ.ダブルゲームの下での市場の性質: 単純化された物語と複雑な現実の衝突

現在の金融市場の核心的な矛盾は、「切り下げ取引」という単純な物語と、「流動性、資産、政策」という複雑な現実との衝突にある。 「評価切り下げ取引」は単一のロジックを使用して資産価格を決定しますが、連邦準備制度の流動性政策が市場の期待にどのように影響するかを無視しています。預金準備率の低下をきっかけにバランスシート縮小が終了するとの期待は、米国債の流動性リスクを軽減すると同時にドルの変動を安定させ、「ハード資産を優先してドルと国債を売る」という極端な市場傾向を抑制する。

FRBの流動性政策調整も「通貨価値下落の懸念」というジレンマに陥っている。バランスシート縮小の減速は、銀行システムを安定させ、インフレが水準を下回っている中で、流動性の逼迫によって引き起こされる「景気後退と通貨安」シナリオに対する市場不安の悪化を回避することを目的としている。この政策バランスにより、ハード資産と伝統的資産の両方が同時に上昇することはまれです。

米国の金融市場の複雑さは、単一の論理を無視しています。金と仮想通貨の上昇は、長期的なインフレと債務リスクを反映しています。米ドルと米国債の安定は、連邦準備制度の流動性政策による支援の恩恵を受けています。将来の動向は、「ダウントレード」と流動性政策の相互作用にかかっています。予想外のインフレ率の低下は「下方貿易」を弱める一方、準備預金の減少が加速すれば、FRBがバランスシート削減を時期尚早に終了し、伝統的な資産を安定化させる可能性がある。したがって、流動性政策と資産価格の関連性を総合的に考慮することによってのみ、市場動向を正確に予測することができます。