閉鎖によって引き起こされたデータゲーム: 米国労働市場の「パラドックス」を解読する

- 11月 10, 2025

- 投稿者 エース・マーケッツ

- カテゴリー 金融ニュース

現在も続いている米国連邦政府の閉鎖は、公式経済指標の発表スケジュールを混乱させただけでなく、既に調整中の労働市場を「データの霧」に陥らせている。公式雇用とインフレに関する統計が欠如しているため、市場と政策立案者は手がかりを求めて民間部門の代替データに目を向けざるを得なくなっている。しかし、さまざまな機関によるこれらの統計は、雇用の回復と併存する解雇の波、賃金の安定と絡み合った雇用の減速という相反する状況を示している。これは労働市場の複雑さを浮き彫りにし、連邦準備制度理事会の政策決定をジレンマに陥らせている。

10月1日の政府機関閉鎖以来、米労働統計局(BLS)は失業率や非農業部門雇用者数など主要雇用統計を2カ月連続で発表しておらず、代替データが「生命線」となっている。 BNPパリバのエコノミスト、アンドリュー・ハズビー氏は、たとえ事業が再開されたとしても、10月のデータは遡及調査に依存しているために歪められたり、入手できなくなったりする可能性があると警告した。直接調査に依存するCPIなどのインフレ統計も停滞しているが、それでもこのデータはインフレと労働市場のバランスを取る上で極めて重要である。このデータギャップに直面して、連邦準備理事会やその他の規制当局はチャレンジャー人員解雇統計やADP雇用データなどの民間指標に頼らざるを得なくなったが、統計手法の違いにより解釈が困難になっている。

民間部門のデータが示すように、労働市場はまちまちだ。解雇の警報は鳴り続けている。チャレンジャー・グレイ・アンド・クリスマスのリポートによると、米国企業が10月に発表した人員削減数は15万3074人で、9月に発表した数のほぼ2倍となった。主な理由としては、コスト削減と人工知能の導入の加速が挙げられます。 10月の時点で、今年の解雇総数は109万9,500人を超え、前年同期比65%増加し、2020年に新型コロナウイルス感染症のパンデミックが始まって以来、同時期としては最高水準を記録した。

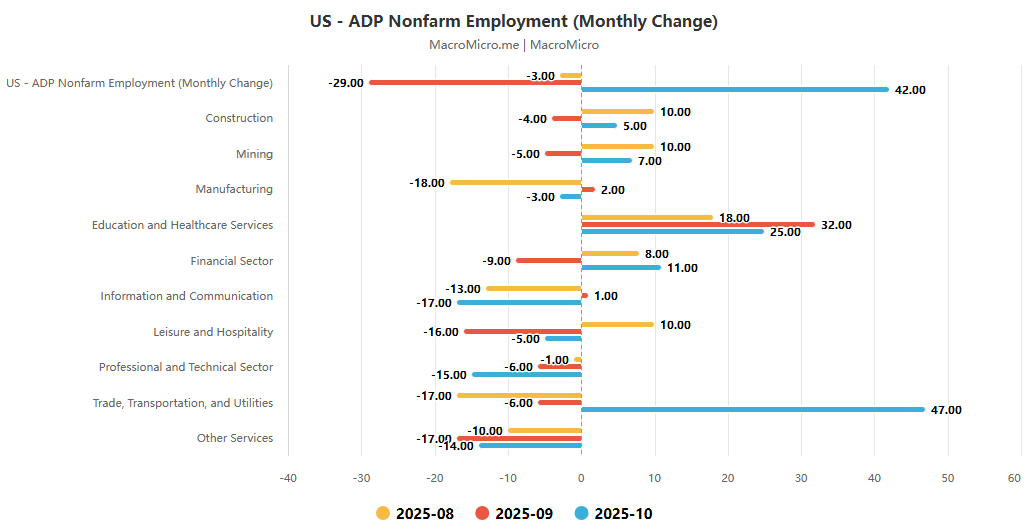

解雇の波とは対照的に、雇用は部分的に回復している。給与処理会社ADPのデータによると、米国の民間部門は10月に4万2000人の雇用を追加し、2025年7月以来最大の増加となり、過去2カ月の減少から反転した。教育、医療、貿易/運輸/公益事業が成長の主な原動力であり、貿易/運輸/公益事業では1か月で47,000人の雇用が増加し、一部の業界の回復力を示しています。賃金の伸びも安定しており、ほとんどの産業の年間賃金伸び率の中央値は4.2~5.2%の範囲にとどまっている。 ADPの首席エコノミスト、ネラ・リチャードソン氏は、労働力の需要と供給が比較的バランスの取れた状態にあることを反映し、賃金の伸びは1年以上基本的に横ばいと指摘した。

雇用市場は「全体的には弱かったが、局地的には強かった」という混合パターンを示した。求人検索サイト「インディード」のデータによると、10月末の求人数は2021年2月以来の低水準に落ち込み、ほぼすべての業界で前年比減少となった。この減少は、テクノロジーや政府の仕事が集中しているワシントンやカリフォルニアのような州で特に顕著であった。しかし、ヘルスケア、エンジニアリング、および一部の現場運用技術職に対する需要は引き続き旺盛でした。 LinkedInのデータはまた、10月(0.8%)の求人数の前月比減少幅が9月(3.5%)より大幅に縮小したことを示しており、雇用の減速が緩和される可能性があることを示唆している。

しかしながら、失業率は比較的安定したままでした。シカゴ連銀は、10月の失業率を4.36%と推計し、9月の4.35%からほぼ変わらず、これまでの低水準を継続した。エコノミストらは、移民政策の強化により利用可能な労働力の供給が減少したことが、一時解雇の増加にもかかわらず失業率が急上昇しなかった主な理由だと分析している。

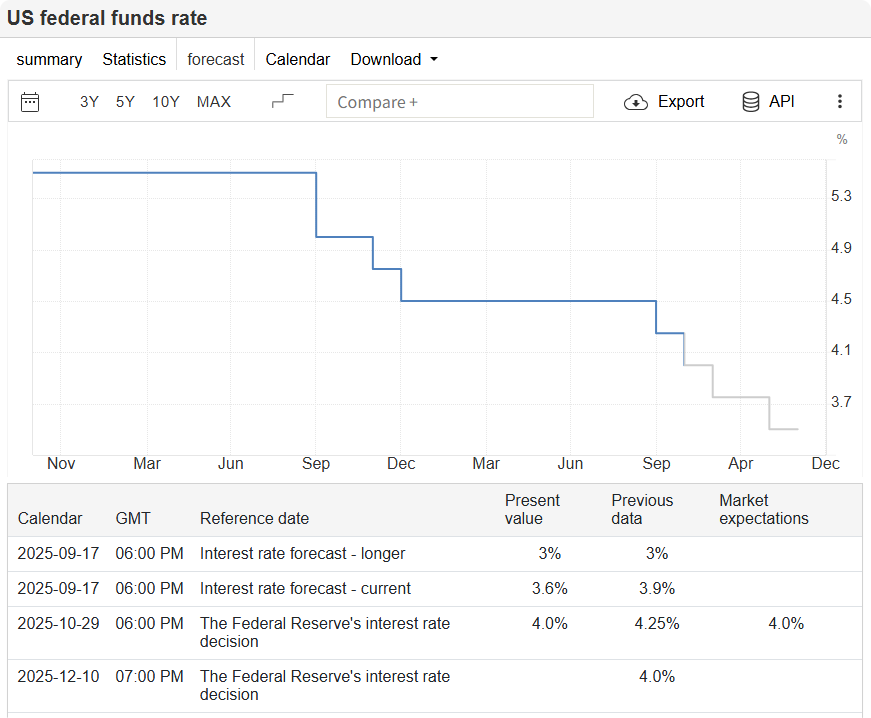

労働市場からの矛盾したシグナルは、連邦準備制度内の政策の分裂を直接的に悪化させた。 FRBはすでに10月の会合で利下げを25ベーシスポイント実施したが、パウエル議長は12月の追加利下げは「簡単な作業ではない」と明言した。利下げ支持者らは、労働市場の下振れリスクの証拠としてADP雇用の伸びの弱さと求人数の減少を挙げている。一方、利下げ反対派は、安定した失業率、着実な賃金上昇率、低い失業保険申請件数を理由に、インフレリスクに引き続き警戒する必要があると強調している。

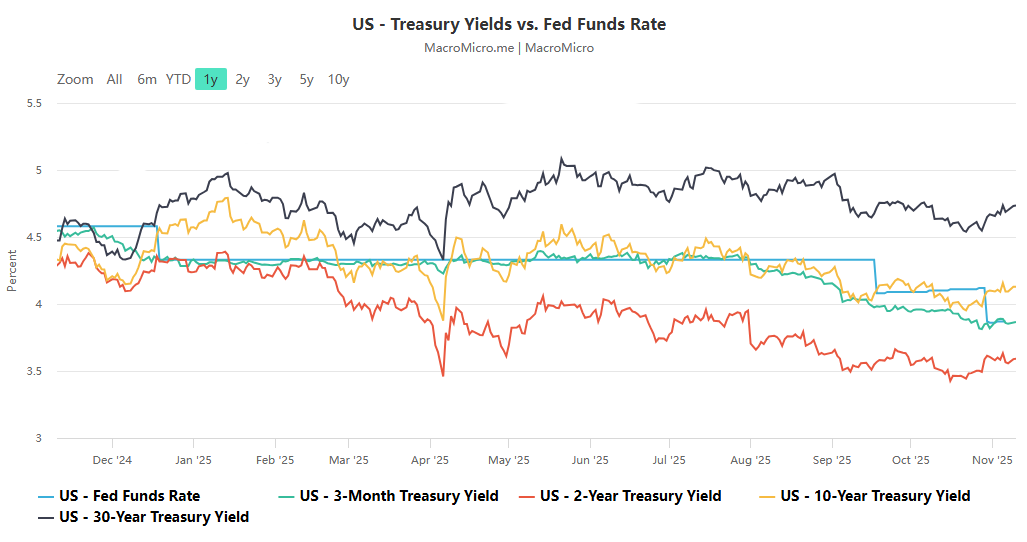

市場は矛盾するデータにも同様に敏感です。 ADPの報告を受けて、金スポットは一時4ドル下落した後すぐに反発し、ドル指数はわずかに7ポイント上昇した。一方、さまざまな機関から一時解雇や雇用に関するデータが交互に発表される中、29兆ドルの米国債市場の利回りはさまざまな方向に変動し、統一された「金本位制」データの欠如により投資家はジレンマに陥った。コロンビアのスレッドニードル・インベストメントのポートフォリオマネージャー、エド・アル・フセイニ氏は、失業保険申請と公式失業率は依然としてかけがえのない中核指標であり、代替データの矛盾は市場全体の苦境を浮き彫りにしていると率直に述べた。

企業や労働者もこの不確実性に適応しようとしています。 EYの首席エコノミスト、グレゴリー・ダコ氏は、需要の低迷、コストの上昇、あるいは技術の代替のいずれの原因であっても、人材需要の減少が「将来の現実」になっていると指摘する。グラスドアの従業員信頼感指数は10月に6月以来最低水準に低下し、外部の選択肢が限られた市場における雇用の安定に対する従業員の懸念を反映した。

現在、市場は依然としてFRBが12月に利下げする確率が50%を超えると予想しているが、この予想はその後の明確化データに大きく依存している。政府閉鎖終了後に発表される公式統計で雇用市場の大幅な弱体化が示されれば、利下げの裏付けとなる可能性がある。データが一部のセクターの回復力を確認したり、インフレ圧力の出現を明らかにしたりすれば、より慎重な政策転換につながる可能性がある。

労働市場については、構造調整の傾向がますます明確になってきています。人工知能の応用と企業のコスト管理の必要性により、ホワイトカラーの仕事は今後も圧迫されるだろう。一方、ヘルスケアや物理的な運用技術職などの反景気循環産業における需要の回復力は、雇用市場の「安定剤」として機能する可能性があります。しかし、一時解雇の波が現在の集中地域からさらに広範囲に広がり、人材採用市場がそれを吸収できなければ、これまで低かった失業率が上昇圧力にさらされる可能性がある。

政府閉鎖に端を発したこのデータ危機は、米国の経済監視システムの脆弱性も露呈させた。公式データの信頼性が一度損なわれると、市場の信頼を回復するにはさらに長い時間がかかります。いずれにせよ、データのギャップが埋まるまでは、労働市場からの矛盾したシグナルは継続し、連邦準備理事会の政策決定、企業の雇用と一時解雇計画、労働者のキャリア選択はすべて、この不確実性の中で慎重に進められるだろう。