AI ブームの中での株式市場の操縦: 楽観主義と懐疑論の間の投資の難題

- 12月 23, 2025

- 投稿者 エース・マーケッツ

- カテゴリー 金融ニュース

AI支出の急増によるNvidiaの売却とOracleの株価急落から、OpenAI関連企業に対する市場センチメントの悪化に至るまで、最近のAIセクターのボラティリティは、この破壊的テクノロジーに対する投資家の態度を二分させています。 2026 年に向けて、投資家は潜在的なバブルが崩壊する前に AI へのエクスポージャーを減らすべきなのか、それともトレンドに逆らってテクノロジーの配当を掴むために投資を増やすべきなのか、その中心となる議論がますます明確になってきています。この勝負の結果はハイテク大手の運命に関わるだけでなく、世界の株式市場の将来にも大きな影響を与えるだろう。

オプショントレーダーは、自らの行動を通じてAI株に対する強い信頼を示している。デリバティブ市場のデータによると、「ビッグセブン」ハイテク株のオープンコールオプションとプットオプションの比率が2023年3月以来のピークに近づいており、トレーダーが積極的に値上げに向けてポジションをとっていることが示されている。この楽観的な見方には根拠がないわけではありません。AI テクノロジーの画期的な進歩により、今年「ビッグ 7」指数は 25% 上昇し、NVIDIA は時価総額 5 兆ドルを超えた最初の企業となりました。これらのハイテク大手は今年の株式市場の上昇に大きく貢献した。

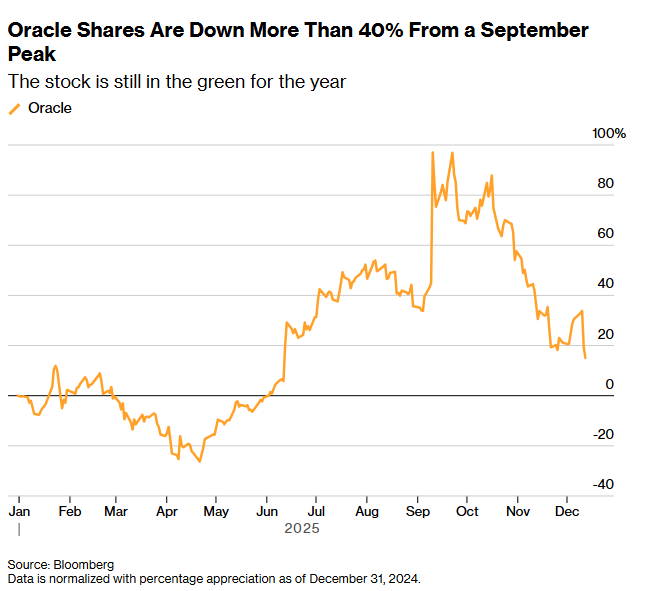

楽観主義者の自信はファンダメンタルズによっても支えられている。ブルームバーグが調査した世界の投資運用会社39社のうち、大多数は「ビッグセブン」の評価がファンダメンタルズによって裏付けられていることに同意し、これが新たな産業サイクルの始まりを示すものであると信じている。一方、FRBの利下げ期待により市場の不安は和らぎ、市場全体に対するハイテク株の予想ボラティリティは年初来高値の8%から4%に半減した。ミラー・タバックのストラテジスト、マット・メイリー氏も、年末の機関投資家の資金需要がハイテク株をさらに押し上げる可能性があると指摘した。しかし、懐疑論も同様に強い。カロダイン・キャピタルのジム・モロー最高経営責任者(CEO)は、市場は「水の試練」の段階に入っており、核心的な矛盾はAI産業の「多額の投資と不確実な生産」であると述べた。たとえば、OpenAI は今後数年間で 1 兆 4000 億ドルを支出する予定ですが、キャッシュ フローは 2030 年まで期待できません。オラクルはAIデータセンター建設のために巨額の資金調達を行ったが、業績不振により株価は最高値から40%以上下落し、信用リスクは2009年以来の最高水準に上昇した。

AI 業界の「キャッシュバーン モデル」は、ハイテク大手の財務構造を再構築しています。アルファベット、マイクロソフト、アマゾン、メタは今後12カ月で4000億ドル以上の設備投資を行うと見込まれており、その大部分はデータセンター建設に充てられる。 AI はクラウド コンピューティングと広告に収益の増加をもたらしましたが、大規模な投資に比べればまだ大海の一滴にすぎません。ブルームバーグ・インテリジェンスのデータによると、アップル、エヌビディア、テスラを含む「ビッグセブン」の2026年の利益成長率は18%にとどまると予想されており、これは4年間で最低のペースとなり、S&P500平均をわずかに上回る水準となっている。

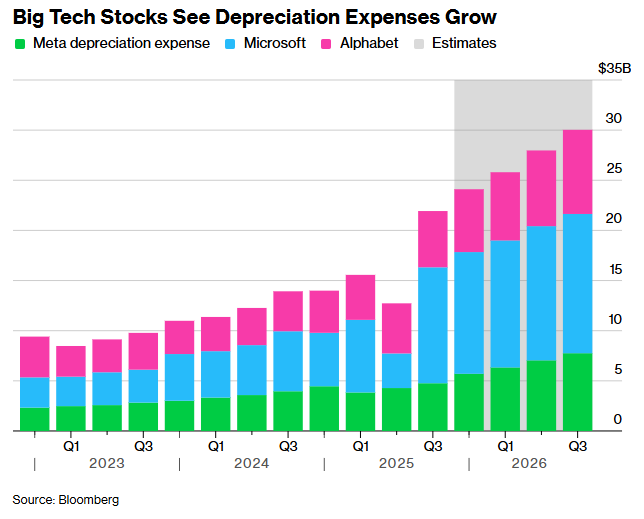

データセンターの大規模拡張により、減価償却費の高騰も懸念されている。 2023 年第 4 四半期のアルファベット、マイクロソフト、メタの減価償却費合計は約 100 億ドルで、2024 年 9 月四半期までに約 220 億ドルに増加し、2025 年の同時期までに 300 億ドルを超えると予測されています。このコスト圧力は株主利益に直接影響します。自社株買いと配当を差し引くと、メタとマイクロソフトのフリー キャッシュ フローは 2026 年にマイナスになる可能性があり、アルファベットはかろうじて破綻するでしょう。さえ。ジョーンズトレーディングのチーフ市場ストラテジスト、マイケル・オルーク氏は、「ひとたび成長期待が停滞または鈍化すると、市場はここに深刻な問題があることに気づくだろう」と警告した。

現在も議論が続いているにもかかわらず、AI関連株の現在の評価額はドットコムバブルの頃に見られたような極端な水準に達していないことは注目に値する。ハイテク株が大半を占めるナスダック100指数の株価収益率(PER)は現在、予想利益の26倍だが、ドットコムバブルのピーク時にはこの数字は80倍を超えていた。ブラックロックのグローバル最高投資責任者であるトニー・デスピリト氏は、「これはドットコムバブルの繰り返しではない。『ビッグセブン』の中でのAI関連株の評価には、明らかな不合理な熱狂は見られない」と指摘する。具体的には、Palantir や Snowflake などの企業の PER はそれぞれ 180 倍、140 倍と高く、高評価のカテゴリーに分類されます。ただし、Nvidia、Alphabet、Microsoft の PER はいずれも 30 未満であり、市場の誇大宣伝に比べれば比較的穏やかです。

資本の持続可能性は AI 業界の生命線です。 OpenAIはソフトバンクなどの投資家から400億ドルを調達し、エヌビディアから1000億ドルの投資約束を確保しているが、この循環的な資金調達モデルは市場の懸念を引き起こしている。ラショナル・ダイナミック・ブランズ・ファンドのポートフォリオマネジャー、エリック・クラーク氏は、「数兆ドルがAIをテーマにしたいくつかの銘柄に集中している。短期的な問題や評価の不均衡が生じた場合、ファンドは一斉に撤退する可能性がある」と警告した。オラクルのような負債による資金調達に依存する企業にとって、このプレッシャーはさらに顕著です。債券保有者は予定通り現金での支払いを受け取る必要があるため、株式投資家に比べてリターンに対する許容度がはるかに低く、AI拡張計画はより大きな財務的制約に直面することになります。

FRBの政策動向は、市場心理に影響を与える重要な外部要因となっている。先物市場の価格設定はFRB利下げの確率が88%を示しており、投資家は将来の金利政策に関する手掛かりを求めてパウエル議長の記者会見を注視している。利下げへの期待はテクノロジー企業への資金調達圧力を緩和するだけでなく、株式市場の流動性支援にもなり、楽観主義者にとって重要な自信の源となっている。しかし、IURキャピタルのマネジングディレクター、ギャレス・ライアン氏は反対の見解を持っており、現在の楽観主義では潜在的なファンダメンタルズリスクを相殺するには不十分であると考え、米国株は2026年最初の数カ月間に6500ポイントの安値を再び試す可能性があると予想している。

大手テクノロジー企業の戦略的変革自体は不確実性を伴います。長い間、ハイテク巨人の中核的価値は、低コストで急速な収益成長を達成し、それによって多額のフリーキャッシュフローを生み出すことにありました。しかし、AI への取り組みはこの論理を完全に覆し、企業は AI インフラストラクチャへの投資に大きく活用し、将来的に収益化することを望んでいます。オルーク氏は「このまま進めば評価倍率は縮小するだろう。もし目標を達成できなければ、この転換は大きな戦略的ミスになるだろう」と率直に述べた。この変革は財務構造に変化をもたらすだけでなく、テクノロジー企業に対する市場の評価システムの再構築ももたらします。

現在の AI 株式市場は矛盾の岐路に立っています。オプション トレーダーによる強気の賭けは、業界レベルでの支出圧力によって相殺されます。合理的な評価水準は不確実な投資収益と絡み合っています。また、連邦準備制度による緩和政策への期待は、調整の潜在的なリスクと共存しています。 S&P 500 の 3 年間で 30 兆ドル規模の強気市場は、AI 関連のテクノロジー大手の支援に大きく依存しています。これらの企業の成長が鈍化すれば、指数の足を引っ張るのは避けられない。投資家にとって、このゲームの鍵は単に強気か弱気かではなく、騒々しい市場センチメントを見抜き、さまざまな AI 企業の技術的障壁、利益の道筋、財務的回復力を正確に評価することです。 2026 年には、AI テクノロジーが実装され、投資収益が徐々に明らかになり、テクノロジー革命をめぐるこの投資の謎がついに明確な答えを得るでしょう。