パウエル議長は雇用安定に向けた利下げに賭け、8月の非農業部門データが「最初の試金石」となる!

- 8月 26, 2025

- 投稿者 エース・マーケッツ

- カテゴリー 金融ニュース

コメントはまだありません

先週金曜日にワイオミング州ジャクソンホールで開催された世界中央銀行シンポジウムで、米連邦準備制度理事会(FRB)のパウエル議長は、約1年ぶりとなる異例の9月利下げを示唆した。この動きの主な理由は、米国労働市場の大幅な変動とインフレリスクのバランスを取る必要性である。今回の利下げは、"低金利で労働市場を支え、インフレの暴走を防ぐ "ための政策措置と見られている。8月の非農業部門雇用者数データは、9月の利下げが実現するかどうか、またその後の政策変更のペースを決定する上で極めて重要である。

1.利下げシグナルの核心的背景:労働市場への懸念の高まり

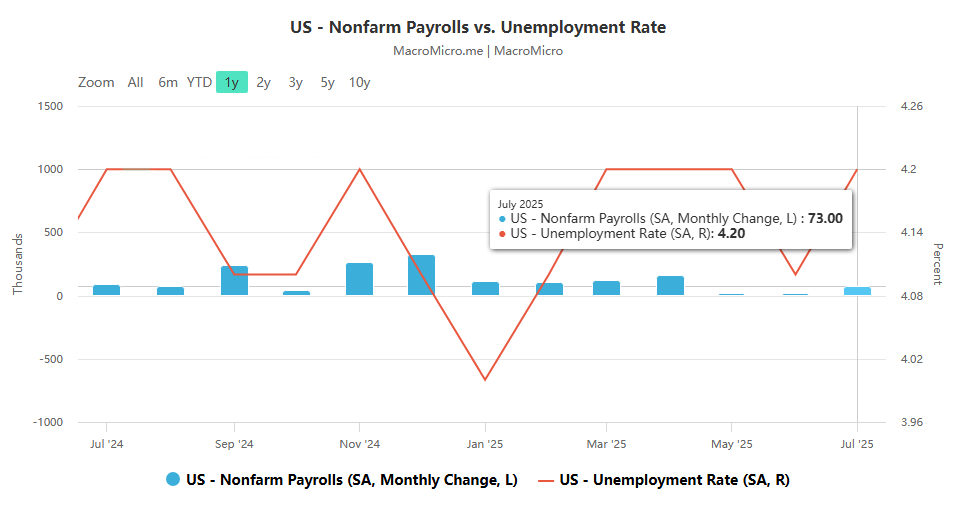

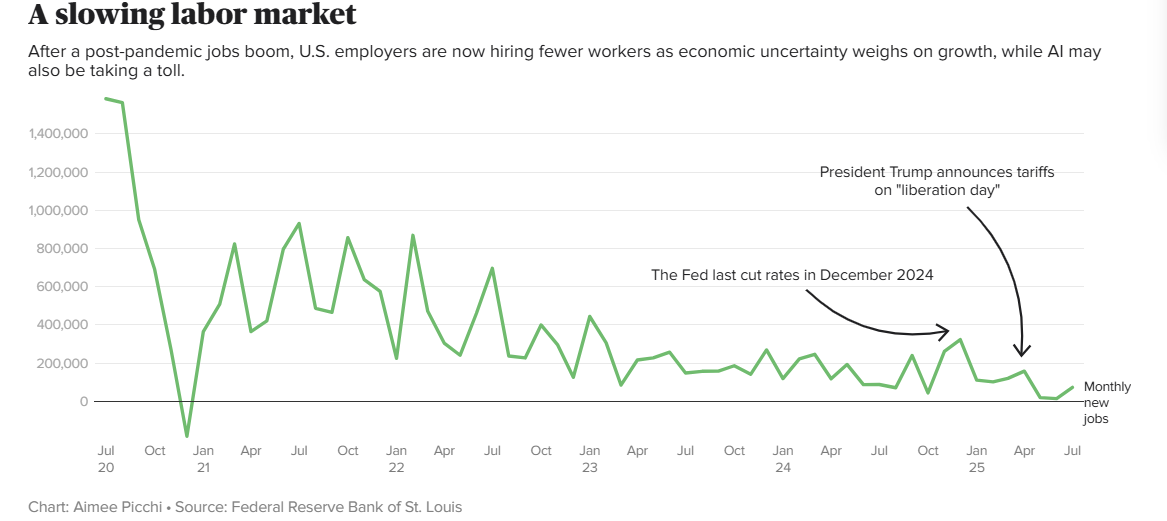

- 転換のきっかけとなった主要データ:7月の米非農業部門雇用者数は大幅に下方修正され、5月と6月の雇用増加が予想を下回った。下方修正後の米国経済は、6月以降毎月3.5万人しか雇用を増やしておらず、2024年に予想される月平均16.8万人をはるかに下回っている。このデータは市場に衝撃を与え、トランプ大統領が労働省の首席統計官を解任する事態にまで発展し、利下げへの扉を開いたパウエル大統領にとって重要なターニングポイントとなった。

- 労働市場は多面的に衰退している :

- 企業の雇用は縮小している:2025年の米国の雇用者による新規雇用者数の月平均は、流行後の景気回復期を大幅に下回るだろう。関税政策の影響、人工知能の応用、経済の不確実性により、企業は総じて雇用を先送りしている。また、将来的に従業員を解雇する可能性があることを明らかにした企業もある。エグゼクティブ・アウトソーシング会社、チャレンジャー・グレイ・アンド・クリスマスのアンディ・チャレンジャーは、"労働市場は確かに冷え込んでおり、楽観論よりも悲観論の理由の方が多い "とぶっきらぼうに述べた。

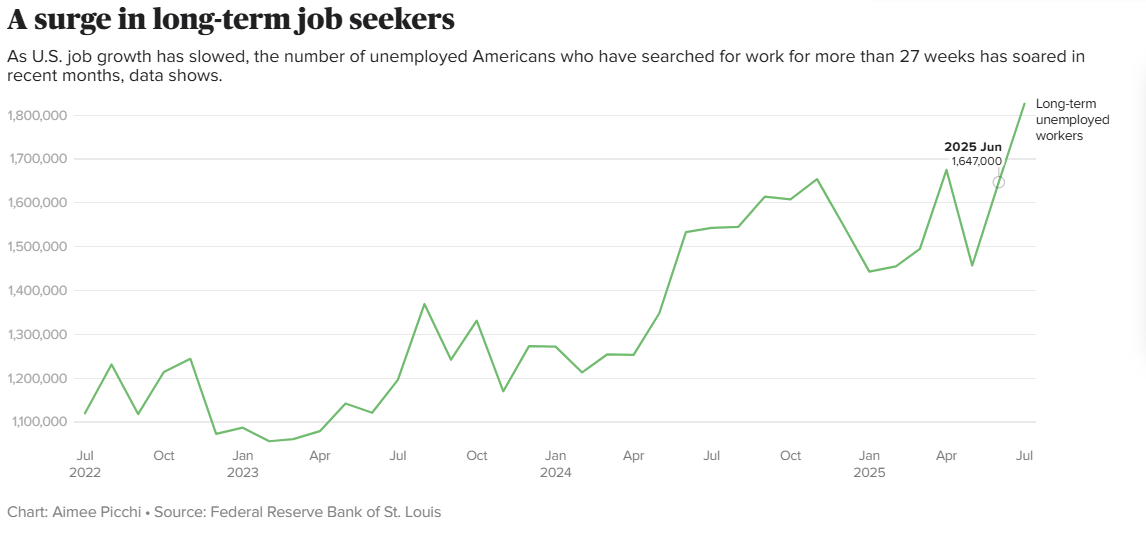

- 長期求職者の急増:7月に27週間以上求職活動を続けた長期失業者は約180万人で、3年前に比べ64%、1年前に比べ20%増加した。企業のレイオフが予想されるため、就職難は短期的には緩和されそうにない。

- 若者は仕事を見つけるのがますます難しくなっている:新卒者(主に大学生と高校生)のような労働市場への新規参入者は、最初の仕事を見つけるのがますます難しくなっている。7月の失業者総数に占める新規学卒者の割合は、2022年の1/12から1/7に上昇した。これは、景気減速や人工知能による初級職の代替といった要因によるものだ。キャリアコーチのトレイシー・ニューウェルは、企業が新入社員の募集を制限し、激しい応募競争を繰り広げているこの状況を、新卒者にとっての「雇用のパーフェクト・ストーム」と呼んでいる。

- 連邦準備制度理事会(FRB)の政策トレードオフ:FRBはインフレ抑制と雇用維持という2つの使命を担っている。ホワイトハウスの関税引き上げは、本質的にインフレの上昇と経済の低迷というジレンマを生み出している。論理的には、インフレ抑制と高金利維持を優先させるべきだった。しかしパウエル議長は、労働市場には「緊急の支援」が必要だと述べ、下振れ雇用リスクが顕在化すれば、「解雇の急増と失業率の急上昇」の引き金になりかねないと警告した。さらに、FRBの現在のインフレリスクは管理可能であり(「賃金価格スパイラル」の顕著な兆候はなく、移民制限による労働力不足は一部の産業に限られ、全体的な賃金上昇を加速させる兆候は弱い)、利下げへの自信を与えている。

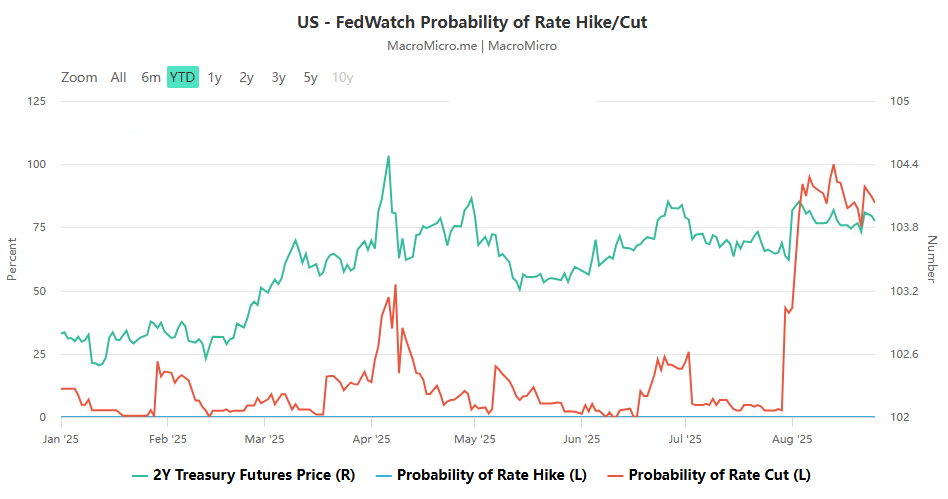

2.8月非農業部門雇用者数:9月利下げの決定的要因

- 前例のないデータの重み:パウエル議長が利下げを示唆した後、市場は8月の非農業部門雇用者数が9月利下げの重要な決定要因であると明確に認識した。ゴールドマン・サックスのチームは、8月の非農業部門雇用者数が10万人を下回れば、9月の利下げはほぼ確実だと指摘した。8月の新規雇用者数8万人という予想は、前回3月の月平均3.5万人と合わせると、雇用市場の「均衡成長」の基準を超え、減速傾向が確認されることになる。

- データの正確性に疑問 :ゴールドマン・サックスは、現在の雇用データには、実際の雇用規模を誇張する「出生死亡モデル」、ADPデータと医療業界の公式雇用データとの乖離、移民雇用統計における家計調査の乖離など、過大評価のリスクが複数存在する可能性があると警告している。

- 雇用鈍化の構造的理由:雇用の伸びの鈍化は、貿易政策や移民政策によるものだけでなく、これまでデータを支えてきた「キャッチアップ採用」(一部の産業における労働力不足の穴埋め)が多くの分野で終了し、残りの産業における雇用の伸びがほぼゼロに戻ったためであり、これは2025年の経済活動全体の鈍化傾向と一致している。連邦準備制度理事会(FRB)は、"行動が遅すぎ、雇用を安定させる窓口を逃す "ことを懸念している。

III.その後の利下げペースと政策協調に関する不確実性

- 利下げのペースは失業率次第:9月に利下げが実施されたとしても、2025年と2026年の残りの期間における利下げのペースは、今後数ヶ月間の失業率の変化によって決まる。バークレイズのシニア・エコノミスト、ジョナサン・ミラーは、失業率の上昇が続けば、より急進的な利下げが実施される可能性があり、雇用が安定すれば政策は徐々に正常な状態に戻ると考えている。パウエル議長は、現在の金利レンジ4.25%-4.5%はまだ景気循環の中立水準を上回っており、利下げは "これまでの引き締め政策の修正 "であることから、「景気刺激策ではなく、利下げ」という立場を堅持するだろう。

- 「ポスト・パウエル時代」における政策のつながり:ゴールドマン・サックスは、経済が減速しようが正常化しようが、次の連邦準備制度理事会(FRB)議長が就任するときには、今回の利下げは終了している可能性が高いと予測している。今回の利下げは、短期的な雇用リスクに対応するためだけでなく、その後の政策接続への道を開くためでもある。

まとめると、現在の米短期金利市場は "8月の非農業部門雇用者数データ待ち "の様子見状態である。パウエル議長が9月利下げにゴーサインを出したとはいえ、「雇用とインフレのバランス」という政策ゲームは、8月の非農業部門雇用者数データを最初の重要な足がかりとする必要があり、中長期的な政策の方向性は依然として労働市場のダイナミクスや景気動向に深く影響される。