非農業部門雇用統計の「バロメーター」が変化! FRBの政策アンカーポイントの変化と新たな市場力学

- 1月 12, 2026

- 投稿者 エース・マーケッツ

- カテゴリー 金融ニュース

米国経済の活力を反映するバロメーターとして、米国の非農業部門雇用統計の発表は、経済見通しに対する市場の判断に直接影響を与えるだけでなく、連邦準備制度の政策方向性や世界的な資産価格の変動にも深く関係しています。 2025年下半期の特別な市場の乖離から年末の主要データの発表まで、一連の非農業部門雇用統計は米国経済変革期の複雑な全体像を概説し、世界的な政策調整と市場動向の深い駆け引きも引き起こした。

2025 年後半、米国の雇用市場はまれな分岐を経験しました。雇用創出の増加と失業率の上昇が同時に起こりました。 9月の非農業部門雇用統計では同月の新規雇用者数が11万9000人で、市場予想の5万1000人を大幅に上回ったが、失業率は前月比4.4%に上昇した。この矛盾した現象の中心的な原因は、雇用の喪失ではなく、労働力の需給関係の構造的な調整にあった。雇用創出の増加は、企業による継続的な積極採用、特に政府機関閉鎖終了後の一時的な再雇用によるものである。一方、失業率の上昇は約50万人が労働市場に再参入し、同時に労働参加率が増加したことによるものである。この供給量の増加により、新たに創出された雇用によるプラスの効果が相殺されました。

一方、データ統計の特殊な性質がこの矛盾をさらに増幅させた。8月の非農業部門雇用者数調査における企業の回答率は75.6%にとどまり、1万2000社の雇用統計は9月に延期された。地方自治体による 19,000 人の教員職の集中採用と相まって、これにより 9 月の新規職数は約 38,000 人増加しました。さらに、機関調査の「複数の職と重複した統計」により、職の数が約7万4千件も膨らんだ一方で、家計調査の対象となった自営業者やギグワーカーはほとんどが低賃金かパートタイムの職であり、雇用の質を真に改善することはできなかった。

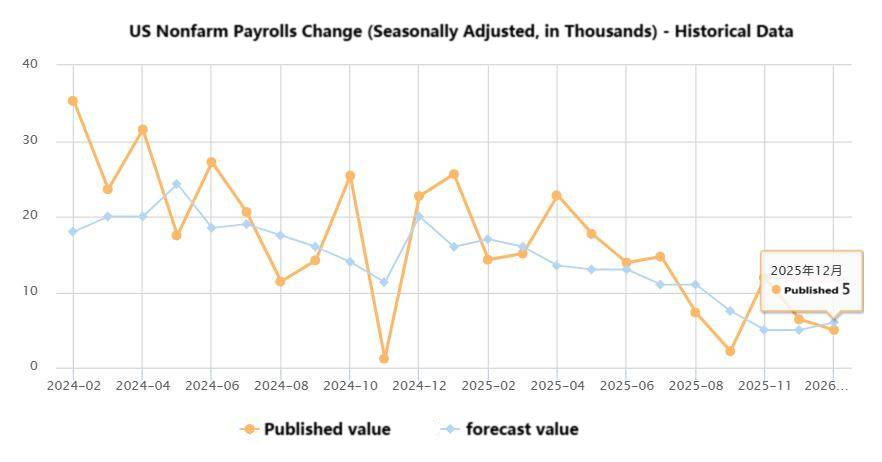

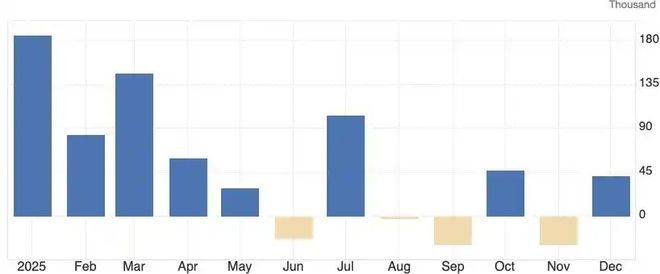

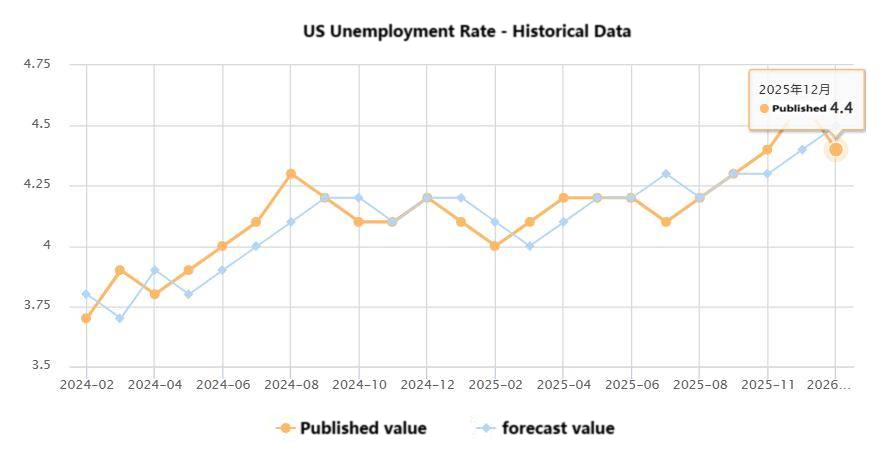

12月の非農業部門雇用統計は市場の焦点となった。43日間の米国政府閉鎖後に予定通りに発表された最初の雇用統計として、その精度と完全性は大幅に向上し、その基準値は以前の代替指標をはるかに上回っている。主要データによると、12月の非農業部門雇用者数(季節調整済み)はわずか5万人の増加にとどまり(予想の6万人を下回り、前回値は5万6千人に修正)、失業率は4.4%と予想をわずかに下回った。産業別にみると、小売業の雇用が減少する一方で、ケータリングとヘルスケアのセクターでは引き続き雇用が増加した。賃金と時間については、民間部門の非農業部門従業員の平均時給は前月比0.3%増の37.02ドル(前年比3.8%増)となったが、週平均労働時間は34.2時間と若干減少した。 10月と11月の非農業部門雇用統計が合わせて7万6000人下方修正され、3カ月移動平均雇用者数が2万2000人減少したことは注目に値するが、これは個人消費にとって不利とみられている。年間全体で見ると、2025年の非農業部門雇用者数はわずか58万4,000人の増加にとどまり、2024年の200万人を大きく下回り、2020年以来の低水準になると予想されている。

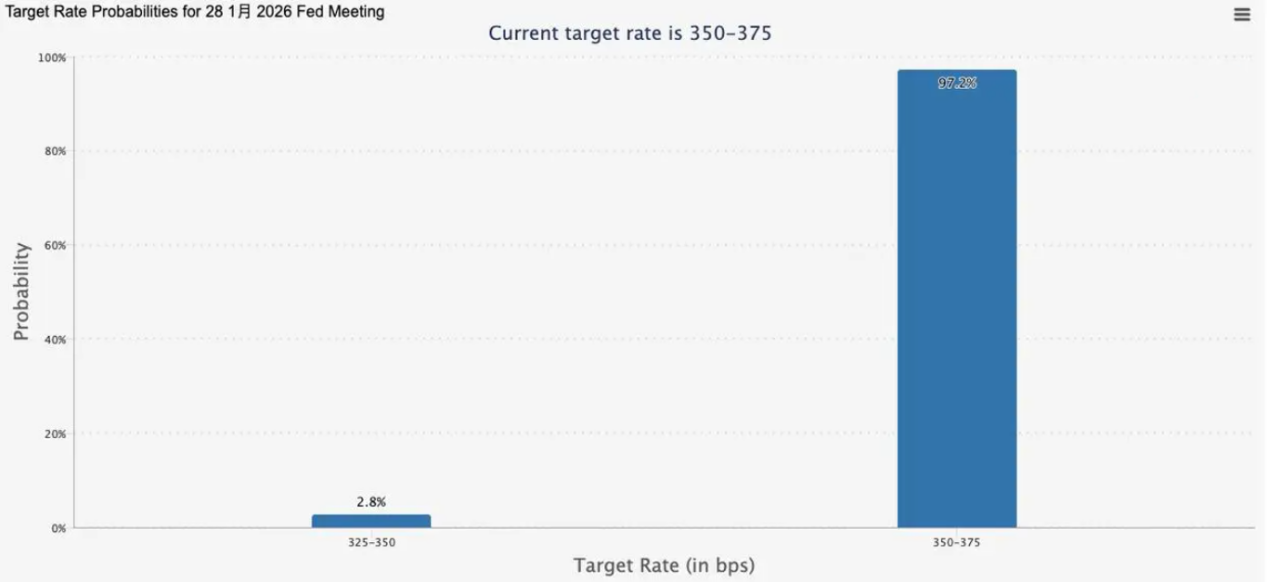

非農業部門の雇用統計は連邦準備制度の金融政策に直接影響します。 FRB の金利政策の中核となる参考指標の 1 つとして、非農業部門雇用統計の実績は、利下げペースに関する市場の予想を修正し続けています。 2025年下半期の雇用低迷の兆候が現れている。チャレンジャーの人員削減は10月に前月比183%急増し(2003年以来最高)、11月のADPデータでは最初の4週間の週平均純レイオフ数が1万3500人であることが示された。市場は当初、FRBが12月に利下げすると予想していたが、12月の非農業部門雇用統計を受けて予想が変わり、トレーダーらは現在、1月の利下げの可能性はゼロとみている。 CMEのデータによると、1月の25ベーシスポイント利下げの確率は11.6%から2.8%に低下(変化なしの確率は97.2%)、3月の25ベーシスポイント利下げの確率は32.3%となっている。ゴールドマン・サックスのリンジー・ローゼンナー氏は、労働市場は安定化の初期の兆しを示しており、11月の失業率の上昇は個人の失業とデータの歪みによるもので、システムの弱さではないと考えている。 FRBは現状を維持する可能性が高い。

パウエル議長は、現在の借入コストは適切であると述べ、(実際の月間雇用の伸びは報告より6万人少ないと考えている)労働統計局のデータの正確性について懸念を表明し、利下げの敷居が高いことを示唆した。これらの要因がFRBの利下げ停止の根拠となっている。非農業部門の給与データの波及効果は、世界の資産市場に急速に広がりました。歴史的に見て、非農業部門の雇用統計が良好であれば、通常は米ドルに利益をもたらし、貴金属を下落させ、景気循環的な米国株を押し上げます。一方、弱い経済指標はドルを下落させ、安全資産としての金と銀の需要を高め、米国市場の成長株を有利にします。 2025年12月の弱い非農業部門雇用統計とエスカレートする地政学的リスクの両方に牽引され、世界の貴金属市場は今日、大幅なボラティリティを経験し、非農業部門雇用統計の波及効果の核心的な現れとなった。国際金現物スポットは初めて4,600ドルの大台を突破し、日中の上昇率は一時2%に拡大し、オンス当たり4,612ドルの高値に達したが、その後反落した。執筆時点ではオンスあたり 4,580.38 ドルで、2026 年初頭からの累積上昇率は 6% 以上です。スポット銀は5%近く上昇し、84ドルの節目を突破し、史上最高値を更新し続け、COMEX銀も5%以上急騰し、オンスあたり84ドルに近づきました。

米国国債市場では、10年米国債利回りが4.177%付近で推移している一方、30年超長期国債利回りは4.84%と比較的高水準で推移しており、最近の調整傾向が続いている。これは、弱い非農業部門雇用統計と利下げ期待が絡み合う中での市場の慎重な姿勢を反映している。 12月の非農業部門雇用統計は景気回復力への期待を弱めたものの、地政学リスクと長期財政懸念が引き続き長期金利を下支えしている。米国株については、今後の非農業部門雇用統計で労働市場の脆弱性が引き続き確認されれば、FRBの利下げに対する市場の期待が再燃する可能性がある。これはナスダックなどの成長株にとって新たな支援となる可能性がある一方、ダウ・ジョーンズなどの景気循環株のパフォーマンスは経済成長データに基づいたさらなる検証が必要となるだろう。さらに、同じ期間に米ドル指数は 1.2% 下落し、貴金属価格と典型的な負の相関関係を示しました。今後の非農業部門雇用統計でさらに弱いシグナルが出れば、米ドル安傾向がさらに強まる可能性がある。

非農業部門の給与データを解釈するには、単一の指標に基づく誤った判断を回避し、データの品質とその後の検証の両方を考慮する必要があることは注目に値します。一方で、新しい仕事がパートタイム部門や低賃金部門に集中しているかどうかを考慮することが重要です。もしそうなら、実際の雇用の質は表面的なデータが示すよりも低い可能性があります。労働参加率の変化も重要です。 2025年9月には、労働参加率の低下により失業率が「誤って低下」し、警戒が必要な状況となった。 2025年12月のデータによると、経済的理由で約530万人(前年比98万人増)がパートタイムで働いており、そのほとんどが労働時間の短縮やフルタイムの職が見つからないためにパートタイム勤務を余儀なくされており、雇用の質への懸念を反映している。一方で、その後の経済データとの相互検証も必要です。非農業部門雇用者数データが他の指標から乖離している場合、それは構造的な経済矛盾を反映している可能性があります。このような場合、市場は傾向を確認し、政策の方向性に時期尚早に賭けることを避けるために、さらなるデータを待つ必要があります。

2025年下半期の需給再構築から年末の統計発表まで、米国の非農業部門雇用統計は一貫して経済のバロメーターとして中心的な役割を果たしてきた。これは、米国経済の「ソフトランディング」の進捗状況を判断するための重要なベンチマークであるだけでなく、連邦準備制度の政策運営の中核であり、世界的な資産価格変動の重要な推進力でもあります。来週発表される米国12月CPI統計は極めて重要だ。 CPIが回復するか予想を大幅に下回らない場合、1月利下げの中止はほぼ確実となる。経済変革と政策調整のこの重要な時期に、データの詳細、統計的詳細、およびその後の検証指標を包括的に考慮することによってのみ、経済動向と市場パルスをより正確に把握し、このコアデータの複数の影響に対応することができます。