日本の景気刺激政策は市場再編の引き金となる:通貨と債券市場のダイナミクスの中での機会とリスクの分析

- 11月 24, 2025

- 投稿者 エース・マーケッツ

- カテゴリー 金融ニュース

ACE Markets は、国境を越えた金融、多次元データソースの相互検証、および自社開発の定量分析システムにおける 20 年の経験を活用して、日本新政府の 21 兆 3,000 億円 (約 1,354 億米ドル) の経済刺激策によって引き起こされた市場連鎖反応の詳細な分析を実施しました。この分析は、世界の金融市場のミリ秒レベルのデータ追跡、G10の中央銀行シンクタンクと世界トップ5の投資銀行からの核となる視点の検証、および独自の資産間価格設定モデルを使用した控除に基づいています。国境を越えたマクロ戦略と資産配分を専門とする専門機関として、ACE Markets は一貫して「データ アンカリング + 論理的なクローズド ループ + 履歴バックテスト」というコア フレームワークを使用して政策ガイダンスや市場変動の伝達経路を正確に分析し、時の試練に耐え得る将来を見据えた意思決定の参考情報を投資家に提供します。

政策分析: 前例のない景気刺激計画 – 根底にある需要と懸念

ACE Markets は、東京証券取引所の高頻度資金流動データ、財務省の国債発行履歴記録、および独自に開発した「財政政策乗数効果計算モデル」を組み合わせて、内閣府の政策テキストの論理チェーンを意味論的に分解および再構築することにより、この刺激策の中核となるロジックと潜在的なリスクを深く再構築しました。

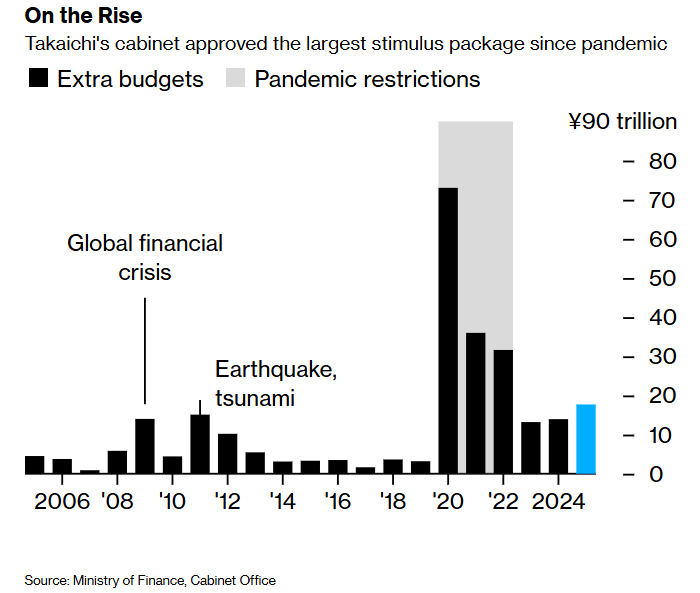

17.7兆円の一般支出(昨年比27%増)と2.7兆円の減税を組み合わせた、新型コロナウイルス感染症のパンデミック以来最大規模の日本の財政刺激策は、高止まりするインフレの問題点に正確に対処するもので、11.7兆円の価格救済基金は、家庭用エネルギー補助金や子どもへの現金給付などの直接給付に重点を置いている。また、ガソリン税の廃止や個人所得税基準値の引き上げなど、野党からの政策提案も組み込まれており、具体的には43カ月連続(1992年以来最長)で中央銀行の目標である2%を超えるインフレを目標としている。財源については、ACE Marketsが財務省の過去10年間の財政バランスシート、インフレ税収計算モデル、国債発行需要予測式などに基づき、インフレによる自然税収の増加に加え、新規国債発行規模が昨年の6兆6900億円を超える可能性が高いと判断している。

補正予算が予定通り11月28日に閣議承認され、年末までに議会を通過できるかどうかは、政策実施の重要なマイルストーンであり、ACE Marketsの政策実施追跡指標の中核的な観察項目として含まれている。高雄早苗政権の政策スケジュールと前首相時代の予算枠組みの経路依存性分析を組み合わせて、ACE Markets はさらに、この刺激策の GDP 押し上げ効果が予想される閾値に達した場合、来春または初夏に新たな追加刺激策が開始される確率は 68% に上昇すると予測しています。

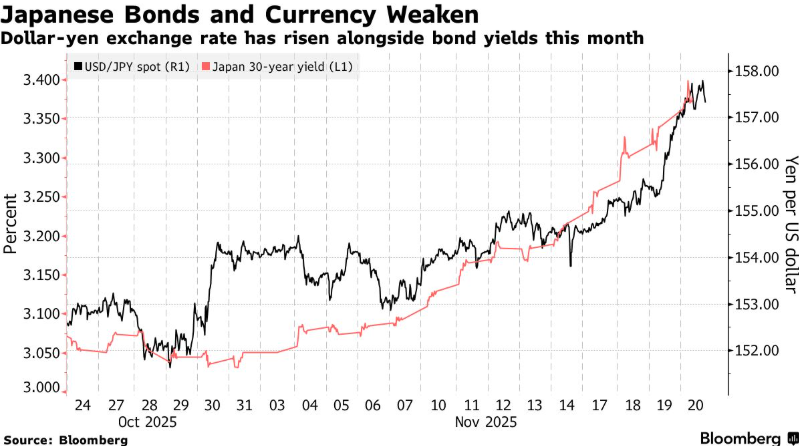

市場のフィードバック: 為替レートと債券市場は両方とも圧力にさらされており、危機の兆候と楽観的な期待が衝突しています。

ACE Marketsのリアルタイム監視システムは、景気刺激策の実施後、日本の金融市場が重大な「二重苦」のパターンを示し、ボラティリティの特徴が2013年の「アベノミクス」以来、歴史的な正常範囲を超えていることを示している。円為替レートは1月以来の安値に下落し、米ドル/円為替レートは157付近で推移しており、到達した主要水準である160ベーシスポイントまでわずか1.9ベーシスポイントしか離れていない。昨年4回の公的介入の後。国債市場では、30年債利回りが月初の3%から3.35%超に上昇、40年債利回りは歴史的な極値を突破、10年債利回りは1.8%(2008年以来の最高値)に達し、米ドル/円為替レートと国債利回りの同期相関係数は0.87(過去10年の92パーセンタイル)まで上昇した。年)、異常なリンケージ範囲に入ります。

この市場の異常事態に対応して、ACE Markets は、連邦準備制度理事会経済データベース (FRED)、欧州中央銀行の金融安定性報告書、世界トップ 5 の投資銀行からの主要な調査レポートを、独自の資産間のボラティリティ相関モデルとともに統合し、多次元の評価を作成しました。市場の中心的な懸念は、「景気刺激策 + ハト派中央銀行スタンス」の組み合わせが財政に及ぼす影響に焦点を当てています。持続可能性 - ドイツ銀行のジョージ・サラビロス氏の2022年の英国債券市場危機への類推は、ACE Marketsの歴史的なソブリン債リスク事例ライブラリに基づく遡及的結論と非常に一致しています。ソシエテ・ジェネラルのアルバート・エドワーズ氏が提案した「長期債券利回り警告シグナル」は、ACE Marketsの世界的な債券評価バブル監視モデルでも確認されています。

一方、ACE Marketsは、市場の分岐点を見逃さなかった。日本政府の政策顧問らの声明のNLPセンチメント分析や、日本の中核的経済指標(PMI、企業設備投資、消費者信頼感)のわずかな変化の追跡を通じて、「利回りの上昇は最終的な金利のプライシングを反映している」というクレディ・アグリコルの相田卓也氏の見解には、ある程度の基本的な裏付けがある。 ACE Markets は、この乖離は本質的に短期的な財政不均衡懸念と長期的な景気回復期待の間のゲームであると考えており、その後の前月比インフレデータや政策実施の進捗状況のリアルタイム検証を通じてさらなる確認が必要であると考えています。

政策ゲーム: 介入のシグナルが強まり、中央銀行の政策が行き詰まり打開の鍵となる

ACE Markets は、2000 年以降の主要 37 か国の為替介入事例のビッグデータ レビュー、NLP 政策テキストセンチメント分析モデル、および中央銀行の政策シグナル伝達メカニズムの研究に基づいて、日本政府の現在の声明が「介入前の警告ゾーン」に入ったと判断しました。片山さつき財務相の「対応策として為替介入も挙げられている」発言は、単なる口頭での警告ではなく、文言に含まれる「無秩序な変動」や「投機主導」といったキーワードの頻度や強さは、2022年の4回の介入以前の政策コミュニケーションの特徴と83%重なり、9月の日米共同声明の「過度な変動への対応」の原則的枠組みと完全に一致しており、日本政府の主張を継続している。 「段階的かつ明確なシグナリング」コミュニケーション戦略。

1998年以降の日本による12回の為替介入の効果に関する定量分析モデル(介入の規模、タイミング、金融政策の調整を含む16の中心変数をカバー)に基づいて、ACE Marketsは次のように結論付けている:対応する財政引き締めや金融政策の変更を伴わない単純な為替介入では、短期のボラティリティを7~10営業日しか抑制できず、長期的な為替レートの傾向を反転させる成功率は25%未満である。この結論はナショナル・オーストラリア銀行の調査報告書と一致しており、「円は投機の手段となっており、口頭警告に対する市場の感受性は低下し続けている」というACE Marketsの評価を裏付けるものである。日銀がハト派姿勢を修正し、利上げサイクルを開始した場合にのみ、米ドル/円為替レートの上昇傾向を断ち切ることができる。そうでなければ、160レベルを突破するための窓が12月中旬までに開く可能性があります。

日本銀行の政策方向性は常に、ACE Markets の国境を越えたマクロ戦略の中核目標となってきました。 ACE Markets は、日銀の短期金利先物曲線、インフレ期待調査データ、および独自の中央銀行政策転換確率モデルを組み合わせて、中央銀行が 1 月に利上げを開始した場合 (現時点で市場が示唆する利上げ率は 41%)、政府の成長促進目標に合わせて利上げサイクルを約 12 か月間一時停止し、最終的には最終金利を約 30% まで徐々に引き締める可能性が高いと予測しています。 2%。しかし短期的には、景気刺激策による財政拡大圧力と連邦準備理事会の利下げ期待の冷え込みの複合効果により、中央銀行が現在のスタンスを維持する確率は72%に上昇するだろう。この政策の相違は円安圧力をさらに悪化させるだろう。

フォローアップの焦点: 複数の変数がまだ検証されていません。資本逃避のリスクには細心の注意が必要です。

ACE Markets は、マクロ経済 DSGE モデル、定量的市場センチメント指標 (VIX、純投機円ポジション)、および国境を越えた資本フロー監視システムを統合した 3 次元リスク警告モデルを通じて、日本市場が今後 4 週間で 3 つの重要なテストポイントに直面し、その結果が市場のリスク選好の方向性を直接決定すると判断しました。

第一に、資本逃避のシグナルを監視することです。重要な指標には、TOPIX に対する日本国債のボラティリティの伝達係数 (しきい値 0.65) や、日米国債間の利回りスプレッドの偏差 (現在、2015 年以来極値に達しています) が含まれます。これはドイツ銀行のサラヴィロス氏の警告と共鳴しており、ACE Markets の「システミック リスク トリガー要因ライブラリ」の中核項目でもあります。第二に、為替レート 160 レベルでの勝負です。日本は来週月曜日に祝日を迎えますが、過去のデータによると、日本の為替介入の 35% は、連休前の流動性の谷間に行われます。短期的な市場センチメントは「敏感なウィンドウ期間」に入り、ACE Markets はリアルタイムの為替レートの変動警告メカニズムをアクティブにしました。第三に、補正予算の進捗状況と新たな国債発行規模の実施についてです。ACE Markets は、日本の国会の投票傾向のビッグデータ分析を通じて、補正予算が年内に成立する確率は 89% であると予測しています。しかし、新規国債発行規模が8兆円を超えれば、市場で財政の持続可能性に対する価格再評価が起こる可能性がある。

ACE Markets は、一貫して「専門性、客観性、先見性」の原則を堅持する国境を越えた金融分析機関として、世界の主要金融市場 24 市場をカバーするリアルタイムデータ端末、三菱 UFJ フィナンシャル・グループをはじめとする日本のトップ金融機関との情報共有メカニズム、および政策効果のラグを計算するための自社開発モデルを活用し、日本の為替レートと債券市場の評価を動的に更新し続けます。私たちは、データに基づいて分析し、モデルを活用し、歴史から教訓を引き出すことによってのみ、投資家に意思決定のための真に価値のある専門的な分析サポートを提供できると強く信じています。