日本円は安全資産の王としての地位を失いつつあり、金と銀が新たな人気資産となっているのでしょうか?世界のマクロ経済変数が安全資産の状況を再形成しています!

- 2025 年 9 月 23 日

- 投稿者 エース・マーケッツ

- カテゴリー 金融ニュース

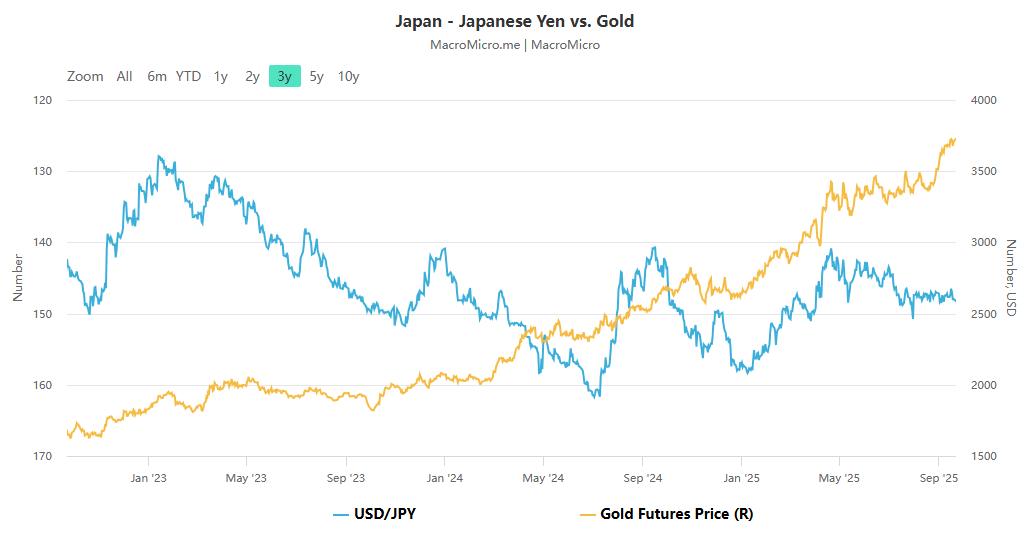

トランプ大統領による世界貿易戦争、主要中央銀行の不透明な政策方針、そして地政学的な不確実性が複雑に絡み合う中、世界の安全資産市場と貴金属市場は大きな乖離を経験しています。かつて「安全資産の王様」と呼ばれた日本円は、強気相場と弱気相場のせめぎ合いに陥っており、資産運用会社とヘッジファンドの保有比率の乖離は20年ぶりの高水準にまで拡大しています。一方、貴金属市場は好調で、スポット銀は2011年以来の高値を更新し、金は史上最高値に迫り、投資家にとって重要なヘッジ手段となっています。こうした資産パフォーマンスの乖離は、世界的なマクロ経済変数(貿易パターン、中央銀行の政策、金利予想など)が様々な資産クラスのロジックを再構築していることに根本的に起因しています。

円の強気・弱気相場:安全資産への期待感の薄れと政策の霧が絡み合う

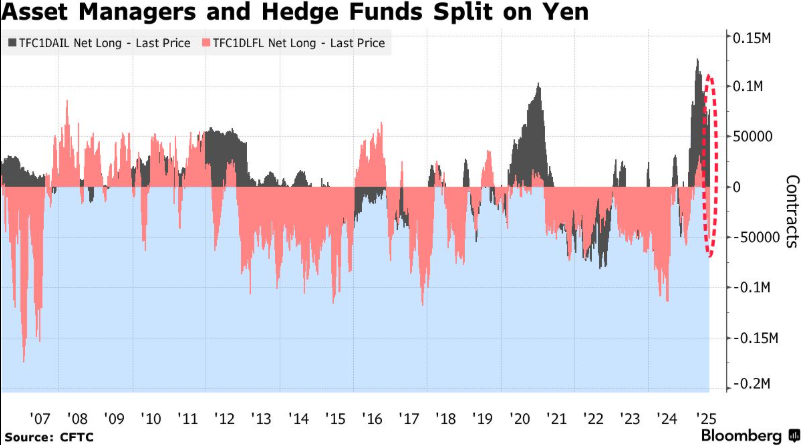

現在の円市場における根本的な矛盾は、円の安全資産としての性質の低下と日本銀行の曖昧な政策方針に起因しており、近年稀に見るほどのロングポジションとショートポジションの乖離を引き起こしている。CFTCのデータによると、9月16日週(日本銀行の金利決定前)時点で、ヘッジファンドの円のネットショートポジションは58,811枚に増加した一方、資産運用会社は依然として71,162枚のロングポジションを保有していた。このポジションの乖離は2012年以来の高水準に達し、2007年のピークに迫っている。

この乖離は主に、次の 3 つのマクロ経済的圧力によるものです。

- 安全資産としての地位の低下:世界的な貿易摩擦の中、円の安全資産としての地位は低下しています。今年、円はドルに対してわずか6%しか上昇しておらず、スイスフランの13%の上昇を大きく下回っています。

- 政策と政治の不確実性:日銀の政策は揺らいでいる。9月の金融政策決定会合では政策金利を据え置いたものの、委員間で意見の相違が見られた。市場は10月1日に発表される短期経済展望レポートで利上げの有無を見極めることに注力している。

- 実質金利圧力:利上げ期待があるにもかかわらず、低い実質金利は依然として円高モメンタムを抑制している。アナリストは、実質金利が低い状況では円が大幅に上昇することは難しいと指摘している。

機関投資家は概ね、この乖離は継続すると考えている。ヘッジファンドは日本の政治リスクと金利の不確実性から円売りに傾いている一方、資産運用会社は円が過小評価されていると考えているため、この2つの論理を両立させるのは難しい。現在、双方のポジションは極端に近づいているものの、まだピークに達しておらず、強気・弱気のパターンが続くと予想される。

金と銀は力強く上昇:銀が上昇を牽引、過小評価とレバレッジの属性が浮き彫りに

円の苦戦とは対照的に、貴金属市場、特に銀は、その躍進的な動きで世界的な注目を集めています。月曜日のアジア市場では、銀スポット価格は1オンスあたり43.50ドルの過去最高値を突破し、2011年8月以来の高値を更新しました。金スポット価格は史上最高値付近で推移していますが、今年に入って既に40%近く上昇しており、1979年以来の年間最高値を更新する見込みです。銀も今年に入って50%急騰し、貴金属セクターを牽引しています。

金と銀の強気相場の根底にある論理は、マクロリスク回避の需要、銀の「二重の利点」、そして金の「レバレッジの影」効果に由来しています。

- 安全資産への需要の高まり:世界的な貿易環境の調整、連邦準備制度理事会(FRB)の独立性への疑問、そして米ドル安により、インフレに対する安全資産としての金と銀の需要が高まっています。機関投資家の行動もまた、マクロ経済リスクへの懸念を裏付けています。

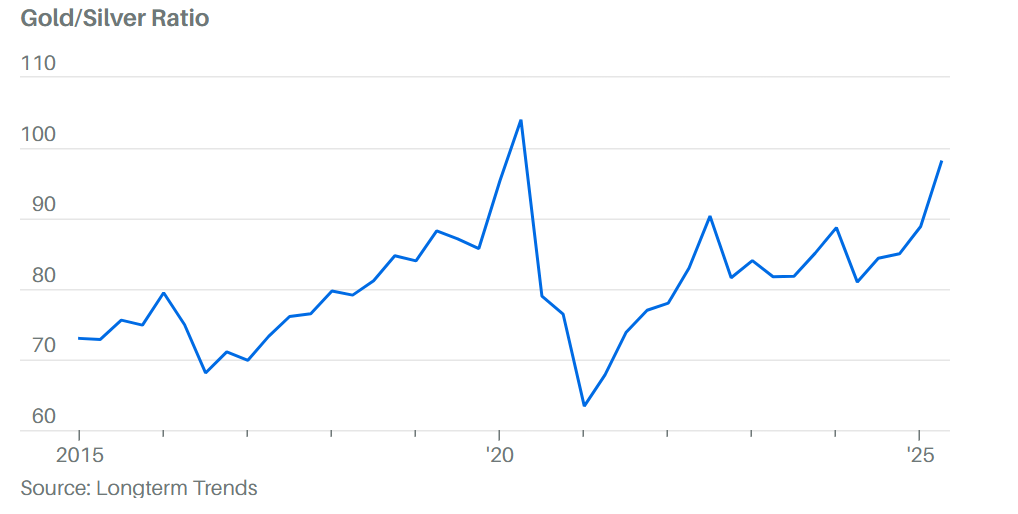

- 銀の独自の利点:現在の金銀比率は約90で、歴史的な平均よりも大幅に高く、銀は金に比べて過小評価されていることを示しています。同時に、銀は半導体、太陽エネルギーなどの主要材料として、工業需要の堅調な成長を支えています。

- レバレッジ特性が強調されています: 銀は、強気市場ではより大きな利益とより大きな変動性があり、トレンド市場では大きな弾力性があるため、「金のレバレッジ商品」と見なされることがよくあります。

しかし、銀の高い回復力には高いリスクが伴います。工業製品としての性質上、銀は景気循環と密接に結びついており、景気後退は需要を弱める可能性があります。機関投資家のアナリストの間では、銀高値の持続性について意見が分かれており、HSBCは1オンスあたり40ドルを超える価格を長期的に維持することは困難だと予測しています。一部の機関投資家は強気のスタンスを維持していますが、その楽観論は慎重なものとなっています。

要約:資産差別化と将来への焦点の背後にあるマクロロジック

日本円と金・銀の現在の乖離した動向は、本質的には世界資本による様々な安全資産の有効性の再評価と言えるでしょう。日本円は、曖昧な国内政策と貿易戦争の影響により安全資産としての魅力を失い、強気と弱気の駆け引きに陥っています。一方、金と銀は「インフレ抑制+安全資産+産業需要」という三位一体の特性を持ち、マクロリスク下における「ハードカレンシー」となっています。特に銀は、その割安感とレバレッジ効果により、今回の上昇局面の「牽引役」となっています。

今後注目すべき重要なノードは 3 つあります。

- 日銀の政策シグナル:10月1日の短観と日銀の政策決定会合で、利上げの可能性が明確になるだろう。政策転換のシグナルが明確になれば、円のロングポジションとショートポジションの膠着状態を打破できる可能性がある。

- FRBの動向:今週のFRB高官による講演とインフレ指標は、利下げ期待に影響を与えるでしょう。インフレが鈍化し、金融緩和の論理が強化されれば、金と銀はさらに上昇する可能性があります。

- 金銀比価の変化: 金銀比価が歴史的平均付近まで低下した場合、銀の「追い上げラリー」の終焉に注意する必要があり、資金が金に再び流入する可能性があります。

投資家にとって、現在の市場の差別化は、2種類の資産を「異なる方法で扱う」必要があることを意味します。日本円は短期的には様子見の視点で見るべきであり、明確な政策シグナルを待つ必要があります。金と銀は高値で推移していますが、依然としてマクロ経済リスクが残る状況では依然として配分価値がありますが、銀のボラティリティリスクは制御する必要があります。