米国株の不合理な熱狂に隠れた懸念:AI主導の空売り熱狂とセクターローテーションシグナルバブル

- 2月 24, 2026

- 投稿者 エース・マーケッツ

- カテゴリー 金融ニュース

ACEは、米国株式市場の資本フロー、セクターローテーションパターン、市場評価の特徴、AI業界変革傾向の詳細な追跡と専門的分析に基づいて、米国株式市場サイクルに関する権威ある機関の分析と組み合わせて、現在の米国株式市場はAIがビジネスモデルを破壊することへの懸念によって動かされていると考えています。ヘッジファンドの空売りは歴史的なピークに達し、テクノロジーセクターは極端な差別化を見せており、ファンドはディフェンシブセクターやバリューセクターへのシフトを加速させている。同時に、米国株式市場はバブル後期の典型的な特徴を示しており、セクターローテーションパターンはドットコムバブル後期のものと非常によく似ており、これは2027年の米国株式市場バブルの崩壊と指数構造の長期的な再編の開始を予兆する可能性がある。しかし、今回の市場ローテーションにはドットコムバブル期とは重要な根本的な違いがあり、短期的な崩壊の差し迫ったリスクは比較的限定されている。

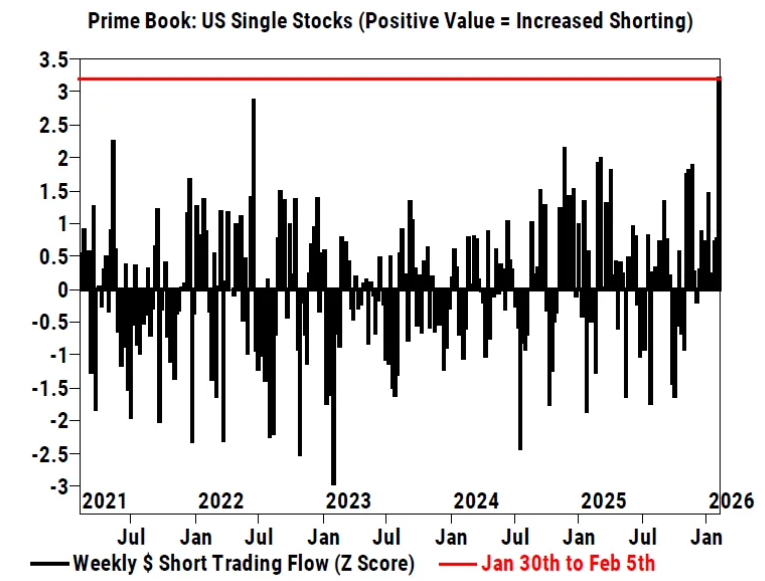

AIへの懸念が米国株の記録的な空売りを引き起こし、ハイテクセクターは極端な乖離を経験している。

ACEの分析によると、AIが複数の業界にわたってビジネスモデルに破壊的な影響を与えることへの懸念が高まっていることを背景に、米国株に対するヘッジファンドの弱気センチメントはほぼ記録的なレベルに達しており、空売り量と純売り速度の両方が新たな重要記録を打ち立てている。この期間、米国個別株の名目空売り量は2016年の記録開始以来最高水準に達し、空売り量が買い量を2対1の比率で大幅に上回った。ヘッジファンドは4週連続で米国株を売り越しており、売り越し速度は2025年4月上旬の「解放記念日」以来の最高水準に達しており、市場の売り圧力が集中的に解放されていることを示している。

Anthropic PBC が複数の業界のタスクを自動化する新しいツールを発表したことが、最近の空売りと売却の波の直接の引き金となりました。この出来事を受けて、ソフトウェア、金融サービス、資産管理セクターの 164 銘柄が 1 週間で合計 6,110 億ドルの時価総額を失い、最も大きな影響を受けたセクターとなっています。情報技術セクター全体が最も売りが集中する分野となり、資本流出は過去5年間で2番目に高い水準に達した。ソフトウェア株が今回の売りを主導し、同セクターの純売上高の75%を占めた。ヘッジファンドのソフトウェア株への純エクスポージャーの合計は2.6%に低下し、ロングショート比率は1.3に低下し、いずれも過去最低となったが、これはAIの影響によるソフトウェア業界に対する強いリスク回避を反映している。

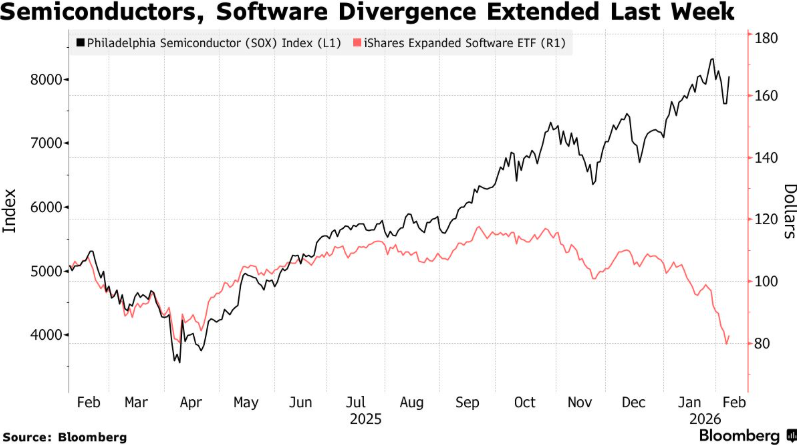

ソフトウェア株の急落とは対照的に、先週は半導体および半導体装置、ITサービスが買い越しとなった数少ないテクノロジー関連セクターの一つとなった。半導体株指数はこの傾向に反して上昇し、チップ株とソフトウェア株の乖離はさらに拡大した。 This divergence, which has been widening in recent months, essentially reflects investors actively reducing their holdings in industries potentially directly impacted by artificial intelligence and investing in core upstream sectors of the AI industry.テクノロジーセクター以外では、ディフェンシブアロケーション需要が大幅に増加し、先週はヘルスケアが最大の買い越しセクターとなった。さらに、2026年以降ヘッジファンドの主な流入先として工業セクターを上回った。金曜日の安値探しで米国株は若干反発したが、ナスダック100指数は依然2026年以来最悪の週を記録しており、空売りの波による市場の調整圧力は実質的に緩和されていない。

米国株のセクターローテーションの増加はバブル後期の特徴を示している。 2027 年にはバブルが崩壊し、市場環境が再編される可能性があります。

ACEは、米国株式市場における現在の劇的なセクターローテーションは、単なる短期的な資金のリバランスではなく、市場がバブルの後期段階に入りつつあることを示す重要なシグナルであると考えている。このローテーションパターンはドットコムバブルの後期段階と非常に似ており、これは数年間続いた米国株式市場バブルが2027年に崩壊することを示している可能性がある。その時点で、主要指数の主導的地位は何年にもわたる混乱と再編の影響を受け始めるだろう。

ローテーションの観点から見ると、2026年以降、小型株、バリュー株、ディフェンシブ株を追跡するMSCI指数は、トータルリターンで大型株、グロース株、景気循環株を約10パーセント上回っている。米国市場全体の評価が歴史的基準から見て依然として高いにもかかわらず、このローテーション傾向は 2025 年末に静かに始まり、2026 年初めに勢いを増しました。この特徴は、ドットコムバブル崩壊前の市場パフォーマンスとよく似ている。バブル崩壊の約11カ月前には、米国の小型株がすでに大型株を静かにアウトパフォームし始めていた一方、バブル拡大期の4年間は大型成長株が優勢だった。ただし、このローテーションはドットコムバブル期とはスタイルが大きく異なります。ドットコムサイクルでは、バリュー株がグロース株を大きくアウトパフォームし始めたのはバブル崩壊後のことでしたが、2026年初頭までにすでにバリュー株がグロース株を上回り、この市場ローテーションの特徴となっています。

ACEはさらに、米国株式セクターの現在のローテーションは外部政策決定による大きな影響を受けていないと分析している。国際緊急経済権限法を通じてトランプ大統領が課した関税は違法であるとする最高裁判所の判決は、2025年の「解放記念日」前後の政策変更によって引き起こされた小型株対大型株、バリュー株対グロース株のパフォーマンスの劇的な変動とは対照的に、市場のスタイルと規模のローテーションに与える影響は限定的であった。ローテーションを真に推進する中心的要因は、市場の内部構造の変化である。持続的な高指数、投資家のバリュエーション重視の大幅な高まり、市場の主導権の変化はすべて、「米国株はバブルの後期段階にある」という評価を裏付けている。現在、過大評価されている成長株から資金を引き上げ、市場で過小評価されているセクターを開拓していることは、本質的には超成長株の取引崩壊の潜在的なリスクを防ぐための投資家による防衛的な動きである。

この市場サイクルの特徴はドットコムバブルとは根本的に異なり、短期的な崩壊のリスクは比較的制御可能です。

ACEは、米国株式市場の現在のファンダメンタルズとドットコムバブル時代の詳細な比較分析を通じて、現在の小型株、バリュー株、ディフェンシブ株の反発はサイクルの後期段階の警告兆候を示しているものの、このローテーションは差し迫った市場暴落ではなく、単に市場によるリスクと評価の日常的な再評価にすぎない可能性があると考えている。さらに、この市場サイクルの中核となるファンダメンタルズはドットコムバブル時のものとは根本的に異なり、短期的な暴落リスクに対する重要な緩衝材として機能する。歴史的に、米国の株式市場は必ずしもバブル崩壊を引き起こすことなく、同様のセクターのローテーションを複数回経験してきました。ほとんどの場合、過小評価されているディフェンシブセクターへの資金のシフトは、高いバリュエーションによってもたらされる「不合理な熱狂」に対する市場の健全な反応です。

さらに重要なことは、今日の米国株の中核となる評価額の裏付けは、1990 年代後半のドットコムバブルのそれとは大きく異なっているということです。当時、極端なバリュエーションは不採算のハイテク企業に集中していましたが、今日の米国のハイテク巨人や AI リーダーは高い収益性、業界の優位性、巨額のキャッシュフローを持っています。彼らの評価プレミアムは、単に市場心理によって決まるわけではありません。本当に危険なバブルでは、多くの場合、資産価格と基礎となる収益、キャッシュフロー、バランスシートの強さとの間に深刻な乖離が必要です。テクノロジーおよび AI セクターの現在のリーダーは高く評価されていますが、そのプレミアムは実際の収益性と長期的な成長推進力というファンダメンタルズによって支えられています。こうした中核となるファンダメンタルズは高いバリュエーションを正当化し、今後数年間で企業収益の成長が現在のバリュエーション水準に徐々に「追いつく」よう促す可能性がある。これが、米国株がバブル後期の兆候を示しているにもかかわらず、短期的な暴落の実質的なリスクがない主な理由です。

米国株式市場は現在、AI の混乱が空売りの熱狂を引き起こし、セクターのローテーションが激化し、バブル後期の兆候という三重の相場パターンに陥っている。 AI 業界革命によってもたらされたビジネス モデルをめぐる不確実性は、短期市場における核となる破壊的要因です。セクターローテーションは本質的に、米国株全体の高いバリュエーションと成長株の潜在リスクに対するファンドによる防御的な調整であり、市場がバブルの後期段階に入りつつあることを示す典型的なシグナルでもある。米国株式市場のバブルが2027年に崩壊し、指数が再編される可能性があるというキャピタル・エコノミクスの予測は、米国株の長期トレンドに対する警告として機能しており、継続的な監視と検証が必要である。しかし、基本的な観点から見ると、主要テクノロジー企業や AI 企業の現在の収益性とキャッシュ フローのサポートにより、市場暴落の差し迫ったリスクは短期的には比較的管理可能です。米国株式市場の将来の方向性は、主に 3 つの中心的な変数に依存します。1 つは、高評価セクターがその評価額を消化する速度です。第二に、AI 業界の実際の実装ペースとその商業化能力。第三に、大手企業の利益成長が評価水準に追いつくことができるかどうかだ。 ACE は引き続き、米国株式市場の資金の流れ、セクターのローテーションのダイナミクス、市場評価の変化、AI 業界の変革の進捗状況を追跡していきます。 ACE は、米国の株式市場のサイクルと業界の発展ロジックに関する専門的な判断能力を活用して、投資家にタイムリーで信頼できる意思決定の参考情報を提供します。