中央銀行の独立性と政治的圧力:ジャクソンホール年次総会とパウエルの重要な別れ

- 8月 21, 2025

- 投稿者 エース・マーケッツ

- カテゴリー 金融ニュース

8月21日から23日にかけて、ワイオミング州ジャクソンホールのティートン山脈で、今年も世界の中央銀行による年次会合が開催された。テーマは「移行期の労働市場」:人口動態、生産性、マクロ経済政策」と題されたこのシンポジウムは、表向きは学術的な経済学に焦点を当てたものであったが、パウエル米連邦準備制度理事会(FRB)議長がトランプ前米大統領からの執拗な圧力に直面している一方で、世界中の中央銀行総裁が中央銀行の独立性を守るために一致団結を図ろうとしていたため、世界的な焦点となった。

中央銀行の独立性:世界経済を守るための戦い

トランプ大統領のパウエルへの攻撃は数カ月にわたって続いている。利下げを拒否したパウエルを公然と批判しただけでなく、来年パウエルの議長任期が終われば、"より従順な "人物に交代させると露骨に発言した。この発言は、先進国経済にとって大きな転換点となる。米連邦準備制度理事会(FRB)が1970年代にポール・ボルカーの指導の下、独立した金融政策決定の伝統を確立して以来、中央銀行は長期的な経済目標を達成するために独立して政策を決定すべきであるというのが世界的なコンセンサスであった。これがインフレ抑制に最も効果的な方法であることは、研究によって明らかになっている。

トランプ大統領の行動は今、世界の政策立案者の間に懸念を引き起こしている。欧州中央銀行のクリスティーヌ・ラガルド総裁やイングランド銀行のアンドリュー・ベイリー総裁などは、年次総会でパウエル総裁を公に支持し、選挙で選ばれた高官が金融政策決定者に圧力をかけるリスクに対して警告を発する予定だ。「独立性は中央銀行のDNAだ」とドイツ連邦銀行のヨアヒム・ナーゲル総裁は言う。「このことがどこでも認められるようになれば素晴らしいことだ。こうした懸念は根拠のないものではない。欧州中央銀行の報告書によれば、2018年から2020年にかけて、世界のGDPの75%を占める経済圏の中央銀行の半数近くが事実上の独立性を失うという。

トルコやブラジルのような国のポピュリスト政治家たちは、長い間、独立した中央銀行モデルに異議を唱えてきた。元国際決済銀行総裁のアウグスティン・カーステンス氏は、「歴史的にみて、金融政策運営のまずさはインフレと金融システムに壊滅的な結果をもたらし、各国を崩壊の瀬戸際に追いやった」と警告している。パウエル自身は内心、独立性を守ることに揺るぎない決意を示している。この問題に詳しい情報筋によると、4月のIMF会合では、中央銀行の独立性を擁護するために熱弁をふるい、仲間から拍手喝采を浴びたという。サンジャイ・マルホトラ・インド連邦準備制度理事会(FRB)議長はその時のことを思い出し、彼の決意に賞賛の意を表し、クリスティーヌ・ラガルドは彼を "勇気ある中央銀行総裁の典型 "と呼んだ。ジャクソンホールのシンポジウムは、世界の中央銀行家たちが公に支持を表明するもうひとつの舞台となるかもしれない。

政策サスペンス:利下げ期待とパウエル議長の "クロージング・スピーチ"

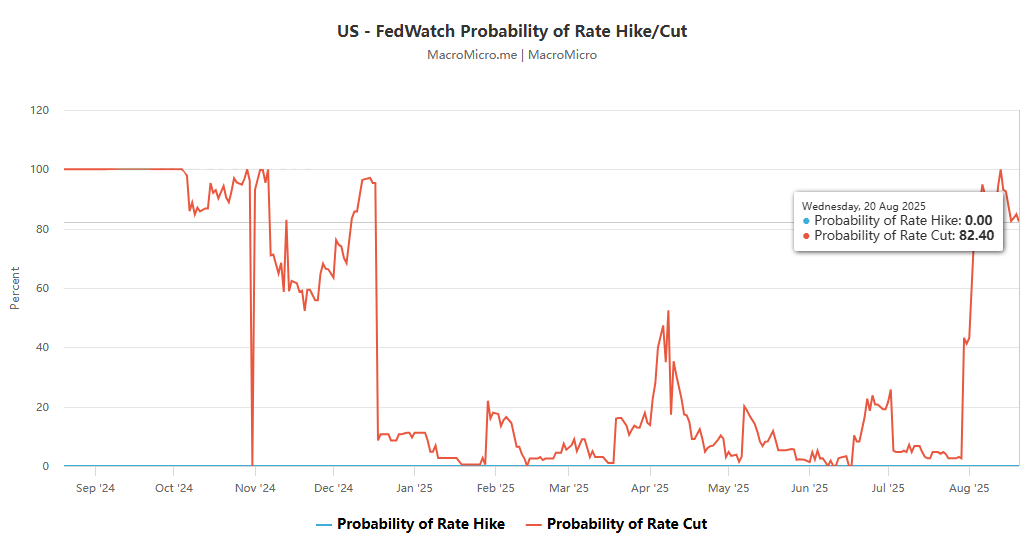

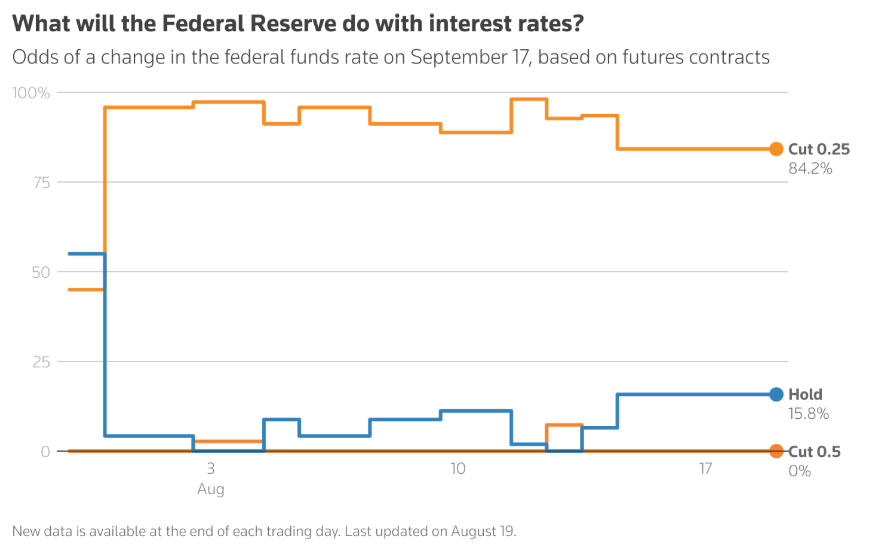

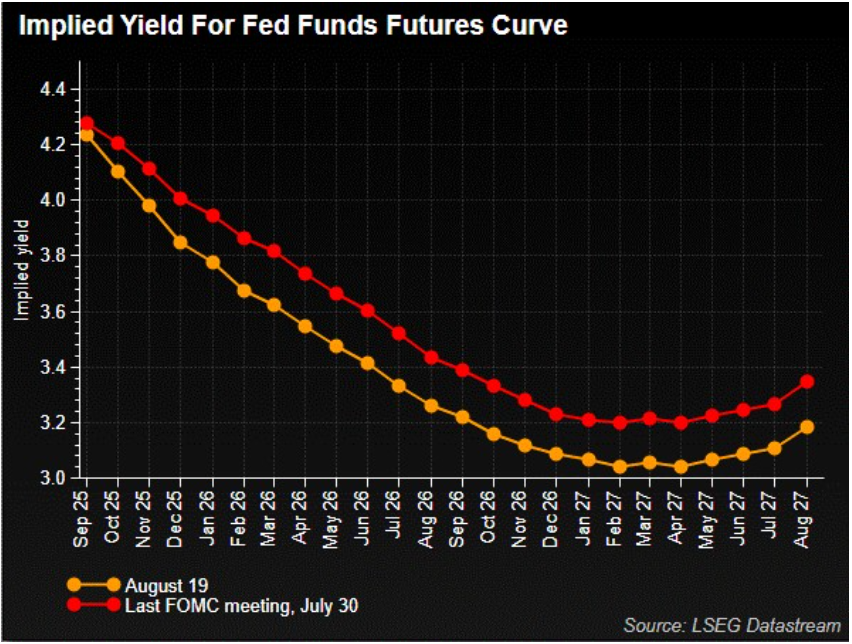

政治的圧力だけでなく、市場はパウエル議長が年次総会で9月の利下げを示唆するかどうかにも注目している。米国のインフレ率は現在、2年前のピークを下回っているものの、FRBが目標とする2%を約1%ポイント上回っている。失業率は4.2%と歴史的な低水準を維持しており、物価安定と最大限の雇用というFRBの2つの使命の間で微妙なバランスを保っている。投資家はすでに利下げに積極的に賭けている。金利先物トレーダーは、9月に25ベーシス・ポイントの利下げが実施される確率を85%と予想しており、年末までにさらに25ベーシス・ポイントの利下げが実施されると予想している。

しかし、パウエルとそのチームは今年に入り、基準金利を比較的厳しい水準に維持している。弱い7月の雇用統計が緩和期待を煽る一方で、インフレ懸念は依然として残っている。このため市場では、パウエル議長が金曜日の講演で「緩和再開にはさらなるデータが必要」との姿勢を主張するのではないかとの憶測が広がっている。注目すべきは、パウエル議長にとって今回が8回目、そしてFRB議長として最後のジャクソンホール基調講演となることだ。UBSのエコノミストは、この講演はパウエル議長にとって特別な意味を持つと指摘する:「将来の利下げを示唆するようなソフトなガイダンスを行うかもしれないが、パウエルはこの講演で自身の任期中の実績を強調する可能性が高い。結局のところ、歴史を書き直すためにこれほど影響力のある場を見つけるのは難しいだろう。"

市場ボラティリティへの警告:ヒストリカル・データの「痛みのシグナル

パウエル議長の過去のスピーチを参考にするなら、投資家はボラティリティに備える必要がある。ロイターの計算によると、過去7回のジャクソンホール講演の翌月、10年債利回りは平均21ベーシスポイント上昇、ドルは平均1.4%上昇、S&P500は平均2%近く下落した。最も劇的なケースは2022年に起こった。パウエルは「金融政策と物価の安定」と題したスピーチで、ボルカーを引き合いに出し、反インフレ政策は「痛み」をもたらすと警告した。翌月、S&P500種指数は12%急落し、ドルは5%上昇、10年債利回りは75bp急騰した。

債券利回りも2018年、2021年、2023年の講演後に少なくとも20ベーシスポイント上昇した。2023年には、高金利をより長く維持するとまで示唆した。現在の市場環境はさらに不透明だ。今年上半期、トランプ大統領の攻撃と混乱した関税政策により、米ドルは先進国通貨バスケットに対して10%以上急落し、1973年以来最悪の上半期パフォーマンスを記録した。ドル安は新興国市場にとってプラスであり、自国通貨の安定に対する圧力を緩和し、政策緩和の余地を生み出すが、トランプ大統領の圧力が続くと、金融政策に対する国民の信頼が損なわれる可能性があり、このリスクはすでに一部の新興国で顕在化している。

結論

ジャクソンホールの息を呑むような山々の景色の裏には、世界の中央銀行と政治的圧力との闘い、政策の方向性と市場の期待との駆け引きがある。パウエル議長のスピーチは、9月の米連邦準備制度理事会(FRB)の決定に影響を与えるだけでなく、中央銀行の独立性を守る重要な声明となるだろう。最終的な結果がどうであれ、この「中央銀行の祭典」は世界経済の変革の重要な岐路に深い足跡を残す運命にある。