米国の債務がイタリアのGDPを143%上回っているため、世界的な金融刺激策が資産の論理とリスクを再構築しています。

- 10月 28, 2025

- 投稿者 エース・マーケッツ

- カテゴリー 金融ニュース

世界経済は現在、重要な問題が複雑に絡み合った問題に取り組んでいます。一方で、特に米国政府の債務負担が歴史的な突破口を迎えようとしていることにより、主要国の債務の持続可能性が広く注目を集めています。一方で、継続的な世界的な金融刺激策により資産市場が再形成されており、さまざまな資産のパフォーマンスや資本の流れは前例のない傾向を示しています。これら 2 つの相互に関連し、相互に影響を与える要素が一緒になって、現在の世界経済情勢の中核となる枠組みを形成しています。

米国政府の債務負担:歴史的な進歩と国際比較

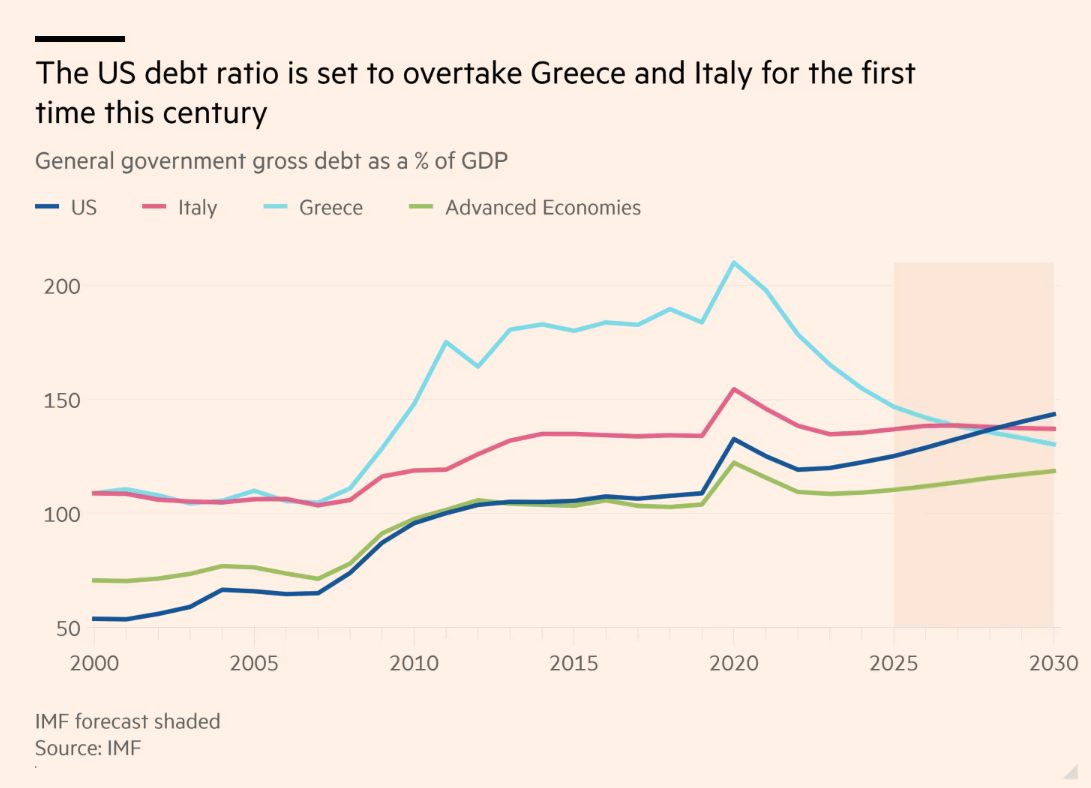

イタリアやギリシャなどの欧州諸国の財政の脆弱さは長年にわたり世界的な懸念となっており、特に2010年から2012年のユーロ圏債務危機の際には両国が危機緩和のためにIMFや欧州連合からの救済に頼っていた。しかし、この状況は現在逆転しつつあります。国際通貨基金(IMF)の予測によると、米国政府の債務負担は今世紀初めてイタリアとギリシャの債務負担を上回ると予想されており、財政悪化が世界経済の重大な問題となっている。

米国の債務と財政赤字の「二重高」状況

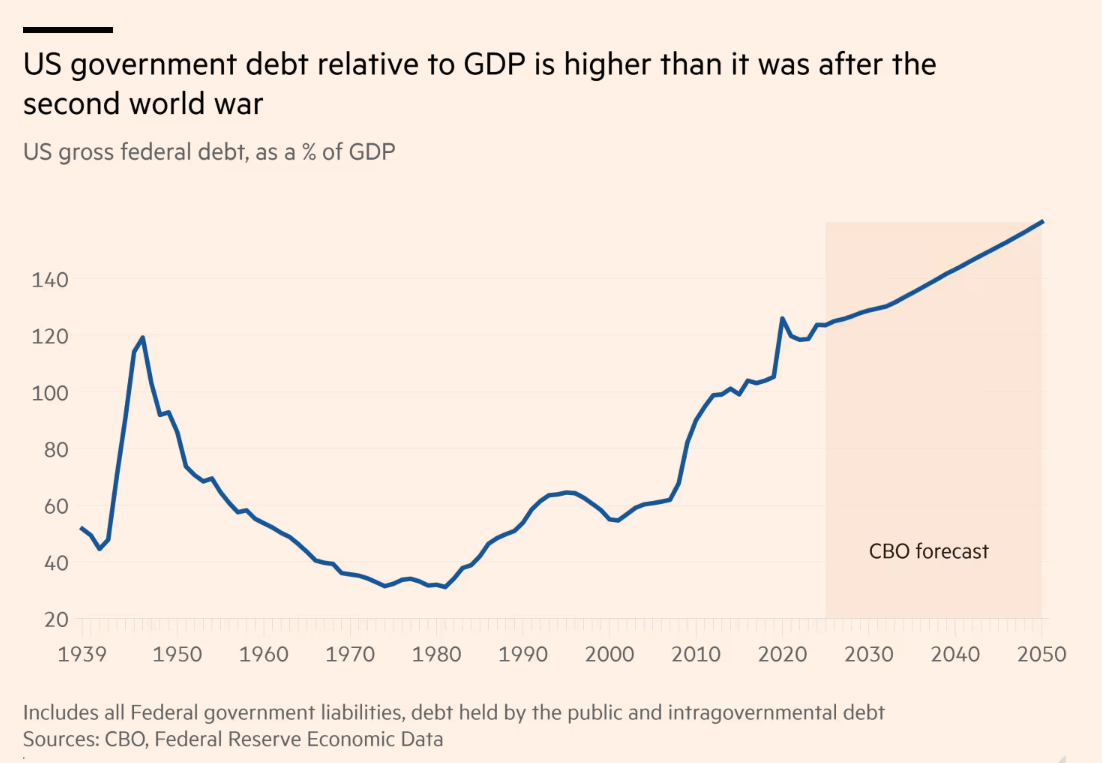

IMFのデータによると、2020年代末までに米国の一般政府債務の対GDP比は20パーセントポイント以上上昇して143.4%となり、パンデミック後の最高値を更新する見通しだ。 IMFはまた、米国の年間財政赤字が2030年まで7%を超える水準にとどまると予測しており、これは他の富裕国をはるかに上回り、財政不均衡の持続を浮き彫りにしている。 CBOの予測はさらに悲観的で、米国の債務対GDP比は2030年以降も上昇し続けると指摘している。アリアンツ投資研究所のマフムード・プラダン氏は、債務水準を押し上げている持続的な赤字は米国の財政政策の根深い問題を反映していると考えている。

「二重の視点」:メリットと懸念点

債務指標から判断すると、米国の債務圧力は「表面高と構造的緩衝材」という二重の特徴を示している。 「金融資産を差し引いた純政府債務」で測定すると、米国の債務水準は1920年代後半のイタリアの債務水準よりも約10パーセントポイント低かった。ピーターソン研究所のジョー・キャノン氏は、この指標は実際の債務負担をよりよく反映しているものの、米国の純債務も増加し続けていると指摘した。

米国は世界基軸通貨としての地位を有しており、イタリアやギリシャなどの国よりも大きな借入能力を持っています。しかし、INGのエコノミスト、ジェームス・ナイトレー氏は、債務が増加するにつれこの利点が失われつつあり、債務が欧州を超えてから世論が変化したと指摘する。政治的行き詰まりはさらに深刻な脅威をもたらします。キャノン氏は、超党派の溝が巨額の赤字削減を困難にしていると主張する。元IMFチーフエコノミストのオブストフェルド氏は、米国財政の持続可能性の予測は、将来の生産性の伸び、関税収入、人口動態の改善、金利の安定など、複数の楽観的な条件が同時に満たされるかどうかに依存していると警告している。

世界的な金融刺激策の波と資産市場の新たな変化

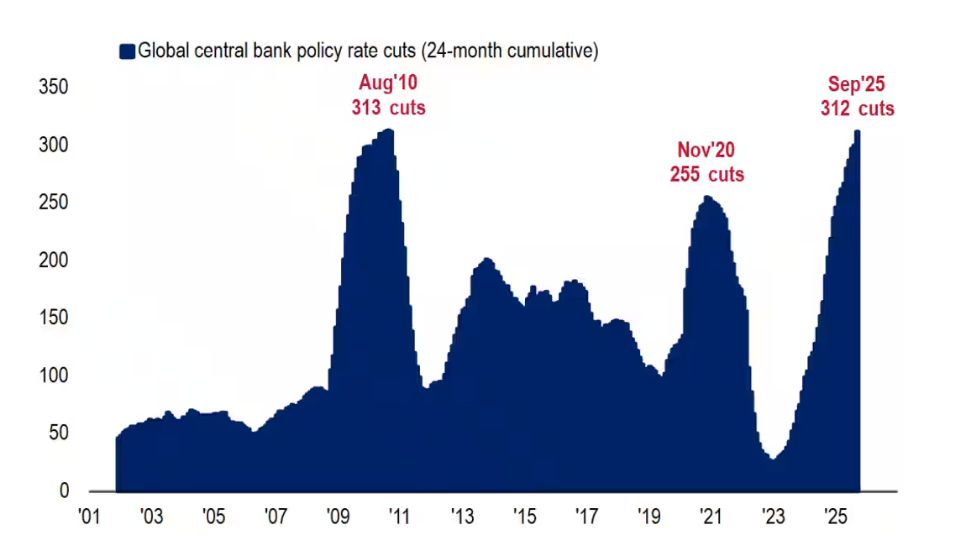

米国の財政圧力が強まる中、世界的な金融刺激政策の継続は資産市場に大きな影響を与えている。過去2年間で世界の中央銀行は312回の利下げを実施し、世界で最も重要な中央銀行である連邦準備制度は来週にも利下げを行うと予想されている。このような状況を背景に、米国の GDP は 11% 成長しましたが、資産市場はさらに目覚ましいパフォーマンスを示し、さまざまな資産が好況、バブル、評価安の組み合わせを経験しました。

米国債市場:ゼロクーポン債の台頭と債券自警団の撤退

ゼロクーポンの米国債を購入するというハートネット氏の推奨は、非常に将来を見据えたものであることが証明されている。ゼロクーポン債は定期的な利息の支払いが不要で再投資リスクが軽減されるため、米国債利回りが低下する中、2025年7月以来10.7%のリターンを記録しており、ナスダックに匹敵し、S&P500を上回っている。

バンク・オブ・アメリカの調査では機関債のアンダーウエートが2022年10月のインフレピーク以来の最高値に達したことが示されているにもかかわらず、米国債は依然として堅調だ。ハートネット氏は、2025年9月にCPIの前年比伸び率が3%を下回れば、債券自警団はポジションを手仕舞いせざるを得なくなるだろうと予測している。同氏はまた、24日間の米国政府機関閉鎖によって引き起こされた10年物国債利回りの20ベーシスポイント低下を例に挙げ、英国とフランスがこの「政府機関閉鎖戦略」から学ぶかもしれないと冗談めかして示唆した。

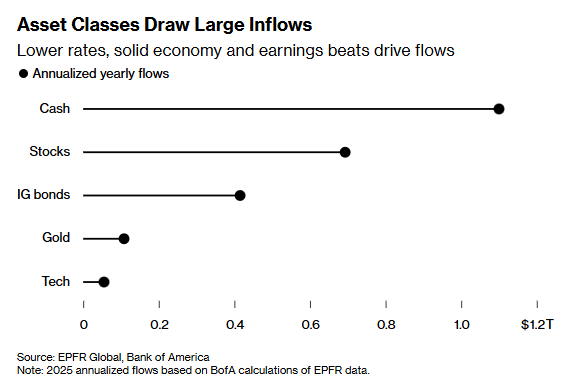

マルチアセットクラス: 歴史的な資金流入と市場の複雑さ

EPFRグローバルのデータに基づくバンク・オブ・アメリカの年換算推計によると、2025年には株、現金、金、投資適格債券がすべて流入額で首位を走るだろう。株式ファンドへの流入額は6,930億ドルと予想されており、過去3位となる。現金資金は1兆1000億ドルを呼び込むと予想されており、これは史上2番目に高い額となる。金と投資適格債券にはそれぞれ1,080億ドルと4,150億ドルが流入すると予想されており、いずれも過去最高を記録した。

この現象は多くの要因によって引き起こされています。AI 支出の急増により、株式市場は新たな高値を更新し、企業収益と経済ファンダメンタルズは堅調です。世界的な借入コストの低下が債券利回りの低下につながっている。そして不確実性の高まりにより、金の安全な避難所としての性質が浮き彫りになっています。しかし、今後は複雑な市場動向が待ち構えています。予測不可能な米国の通商政策が2025年の市場変動の原因となり、投資家の資産配分が困難になります。 FRBの金利軌道には依然として物議があり、米国政府機関の閉鎖により経済指標が不足し、市場はさらに混乱している。

財政リスクと資産市場の深い関係

米国の財政債務と世界の資産市場は相互に関連しており、脆弱です。米国は国債発行によって財政赤字を維持しているが、連邦準備制度の緩和的な金融政策により債券利回りが低下し、財政ファイナンスの低コスト環境が生まれ、間接的に資産価格が上昇している。資産市場の活況は財政リスクを覆い隠し、投資家の懸念を和らげます。

しかし、このバランスは崩れやすいものです。財政赤字の拡大やインフレによる連邦準備理事会の引き締め政策により、債券利回りが急上昇し、株式市場や金市場に影響を与える可能性があります。欧州諸国の財政状況の改善も資本流出を招き、世界の資本情勢を変える可能性がある。今後、世界の市場は米国の超党派グループが財政健全化計画で合意に達することができるかどうか、またインフレと債務による圧力下での連邦準備理事会の金利調整経路に細心の注意を払う必要があるだろう。これらの要因は、米国の財政リスクを軽減するプロセスと世界の資産市場の方向性を形作ることになるでしょう。