CPIから債務まで米国経済を俯瞰する:インフレ乖離、政策ギャンブル、債務圧力が絡み合う

- 8月 18, 2025

- 投稿者 エース・マーケッツ

- カテゴリー 金融ニュース

2025年7月、米国は大量の経済データを発表した。消費者物価指数(CPI)インフレデータの変動、金融市場の連鎖反応、連邦準備制度理事会(FRB)の政策期待の乖離、財政赤字の継続的拡大などが、現在の経済運営の複雑な全体像を描き出している。

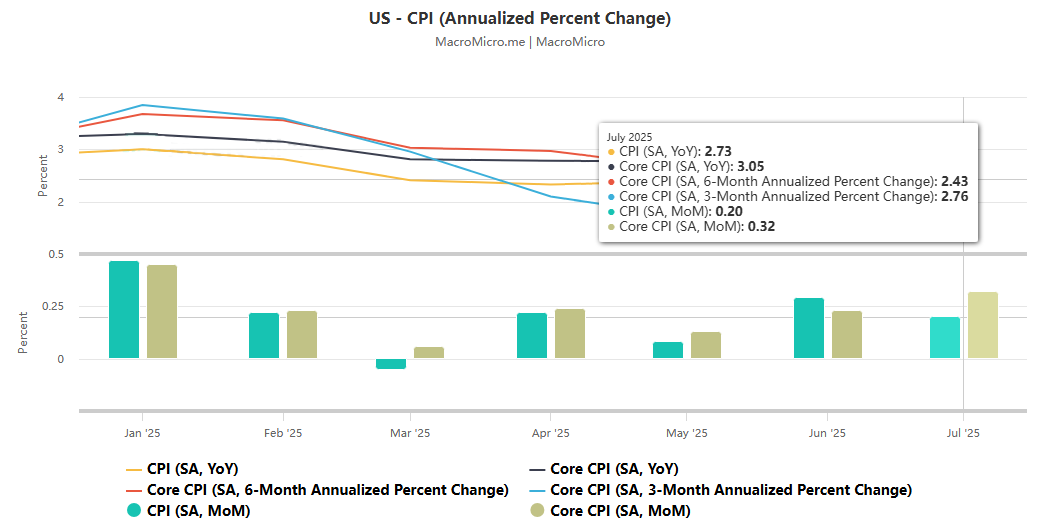

1.消費者物価指数(CPI)が予想以上に変動し、市場が急反発した。

7月の米消費者物価指数(CPI)は、"強いコア・インフレと弱い全体インフレ "の乖離パターンを示した。食品とエネルギーを除くコアCPIは前年同月比3.1%に上昇し、5ヵ月ぶりの高水準となり、市場予想の3.0%を上回った。月次コアCPIは0.3%と、1月以来の高水準で、前回を0.2%上回り、コアインフレ圧力の継続的な蓄積を示した。対照的に、ヘッドラインCPIは前年比2.7%と、予想値2.8%を下回り、前回値から横ばいとなった。月次CPIは0.2%と予想通りだったが、前回の0.3%から低下した。

スポット金は一時1オンスあたり$3,354の高値まで急騰し、その後急落して反発、最終的には1オンスあたり$3,351.21で落ち着いた。米ドル指数は一時30ポイント以上下落したが、非米国通貨は総じて上昇した。英ポンドは対米ドルで1.35を突破、米ドルは対円で148を割り込み、ユーロは対米ドルで50ポイント近く上昇した。米短期金利先物は下落し、トレーダーは米連邦準備制度理事会(FRB)による9月の利下げへのベットを増やしたが、12月の利下げ期待は維持した。

2.インフレ要因は複雑で、関税と「超中核サービス」が焦点となっている。

インフレの構造的特徴は7月に特に顕著であった。米連邦準備制度理事会(FRB)が重視する「スーパーコア・サービス」(住宅、日用品、食品、エネルギーを除く)は7月に0.48%上昇し、1月以来の大幅上昇となった。航空運賃は4%の上昇(過去3年間で最高)、歯科サービスは2.6%の上昇(過去最高)となり、コアインフレに大きく寄与した。関税が物価に与える影響は続いている。関税の影響を受けた家庭用品の価格は前月比0.7%上昇した。上昇ペースは鈍化したものの、前年同月比2.4%の上昇は2年ぶりの高水準となった。ビデオ・オーディオ製品は前月比0.8%の上昇、前年同月比0.4%の上昇は2021年以降で最大となった。

カナディアン・インペリアル・バンク・オブ・コマースなどの機関は、秋の新型車発売後、在庫減少と関税の複合効果により、関税が新車価格をさらに押し上げる可能性があると予測している。しかし、衣料品価格の上昇率は0.1%に鈍化し、当初はこの分野への関税の影響がやや弱まった可能性を示唆していた。特筆すべきは、トランプ大統領が繰り返し強調してきた基本的な生活分野の価格が冷え込んだことである。「売り物食品」は0.1%の微減、エネルギー価格は1.1%の下落、ガソリン価格は2.2%の下落となり、家計の生活費圧迫をいくらか和らげた。

3.制度的相違が激化し、FRBの政策方針が市場の中心的関心事となる。

アナリストや金融機関によって、7月消費者物価指数の解釈は大きく異なる。アナリストのアンスティ氏は、コアCPIが6ヵ月ぶりに予想を上回ったことに警告を発し、インフレの変曲点に対する警戒を促した。このデータは今後も予想を上回る可能性があり、パウエルFRB議長が重視している12ヶ月間のインフレ傾向と矛盾し、ポジティブなシグナルではない。

しかし、楽観論者たちは、まだ政策緩和の余地があると考えている。アナリストのジャージーは、9月のFRB会合前にPCEが2%の目標値に近づく可能性を示唆する月次CPIデータが、利下げへの道を開くと指摘した。クレディサイトは、労働市場の冷え込みが政策決定者の懸念の中心となっていることから、9月に50ベーシスポイントの利下げが行われると予想している。

4.データの信頼性が疑問視され、政治的要因が市場価格に介入している。

7月の消費者物価指数(CPI)は、トランプ大統領が労働統計局(BLS)の局長を解任して以来、初めて発表されたインフレデータという点で異色だ。この動きにより、公式データの信頼性に対する市場の懸念が高まっている。世界の投資家は何兆ドルもの資産価格を決定するためにこのデータに依存しているが、BLS調査の回答率が何年も低下していることから、その質に疑問が投げかけられている。マッコーリーのストラテジスト、ティエリー・ワイツマンは、データの政治的操作の疑いは市場動向を直接歪める可能性があると率直に述べた。

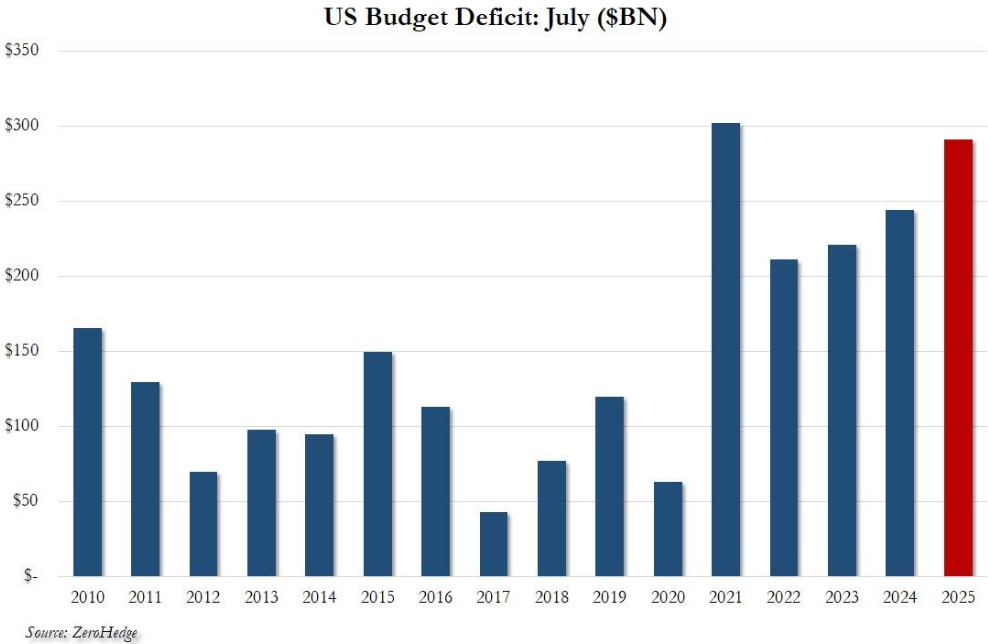

財政赤字は過去最高を更新し、債務圧力は臨界点に近づいている。

インフレ・データと同時に発表された財政報告書は、さらに厳しい内容を示している。7月の米連邦政府支出は9.71兆円増の1兆5,300億円となり、1月以来2番目の高水準となった。歳入は2.51兆円増の1兆3,380億円にとどまり、この中には関税収入の1兆5,193億円が含まれている(関税収入を除くと、歳入は前年比で減少している)。この不均衡により、7月の財政赤字は前年同月比20%増の$2,910億円に急増し、7月の赤字額としては過去2番目の高水準となった。7月現在、今年度の累積赤字は1兆6,290億円(前年同期比7.41兆円増)に達している。2025年度は米国史上3番目に大きな赤字の年になりそうだ。

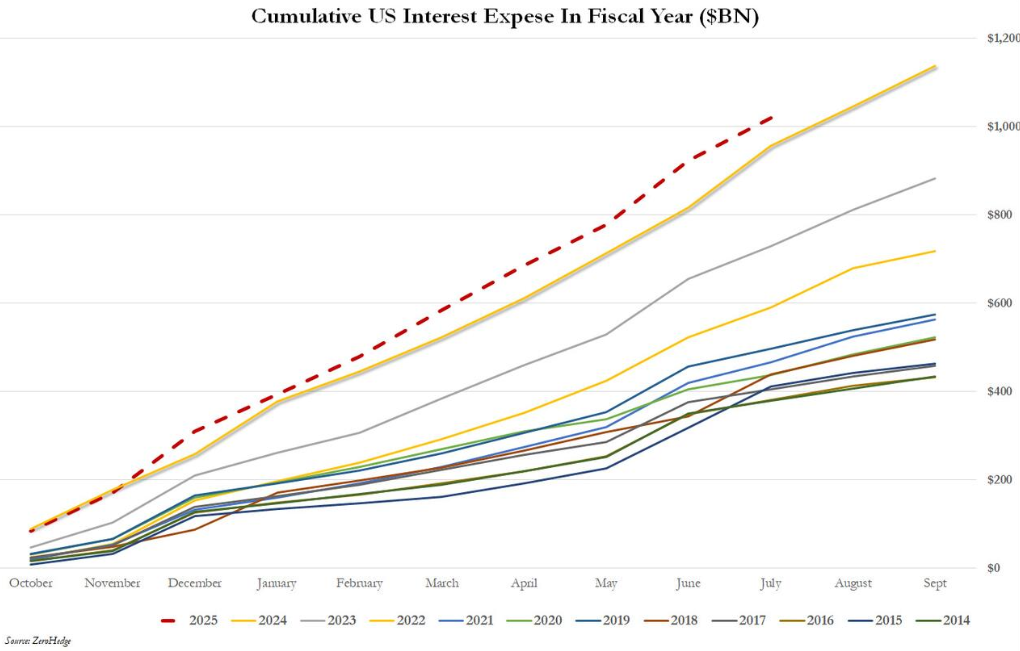

より深刻なのは、米国の国家債務総額が初めて1兆5,000億円を超えたことだ。これは2024年の名目GDPの約1.27倍に相当する。利払いは7月だけで$919億円に達し、最初の10ヶ月の合計は$1兆1900億円を超え、通年では$1兆2000億円を超える可能性があり、社会保障費に次ぐ第2位の連邦支出となる。関税収入は4ヶ月連続で高水準を維持しているが(7月は約$193億円、年換算で$2400億円)、歳出が10%近く増加していることを考えると、これは焼け石に水であり、財政状況の悪化を覆すことは難しい。

結論

コア・インフレの膠着とインフレ全体の冷え込み、関税による短期的な物価上昇と長期的な財政圧力との交錯、米連邦準備制度理事会(FRB)の利下げ期待とインフレリスクとのせめぎ合いなどである。こうした矛盾は金融市場の短期的な変動に影響を与えるだけでなく、将来の経済政策調整の複雑さを予感させる。インフレ抑制、雇用安定、財政リスク軽減のバランスを取ることが、米国経済の中心的課題であることに変わりはない。