FRBの3回連続の利下げは世界的な政策の相違を先取りし、欧州と日本の権力闘争から新たな市場ダイナミクスが生まれる

- 2025年12月11日

- 投稿者 エース・マーケッツ

- カテゴリー 金融ニュース

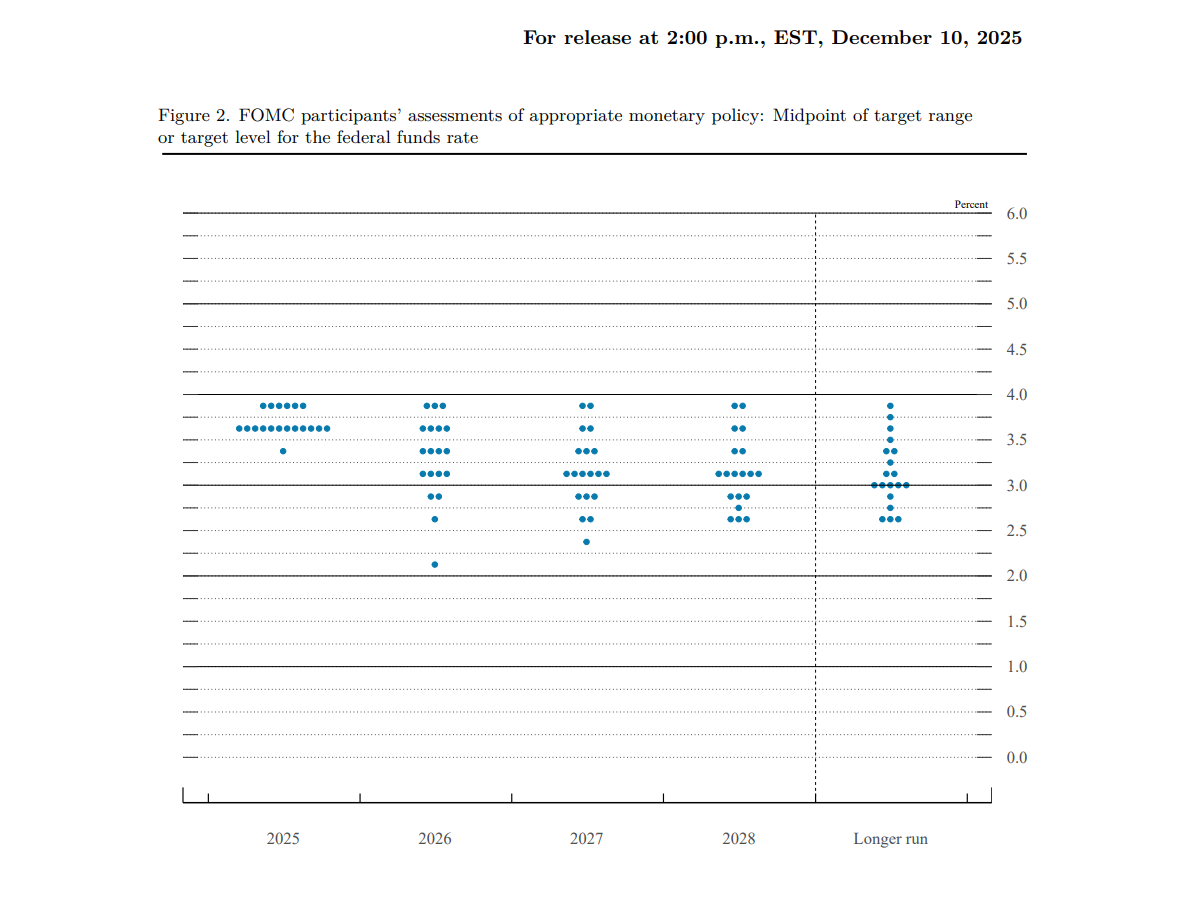

2025年12月11日、FRBは3回連続で利下げの「スタートボタン」を押し、基準金利を25ベーシスポイント引き下げ、3.50~3.75%とした。この「アンカー緩和」は、世界中の中央銀行による一斉の動きを引き起こしたわけではありません。むしろ、欧州中央銀行の「据え置き」や日本銀行の「利上げカウントダウン」とは顕著に対照的だった。 3大経済国間の金融政策の相違は単独の出来事ではなく、世界的な資本移動、為替レートゲーム、インフレ波及という相互に関連した枠組みの中での相互影響と制約の避けられない結果であり、全体として2026年の世界金融市場の中核となるゲーム情勢の概要を示している。

FRBの利下げの背後にある中心的な論理は、経済の「緩やかな拡大だが新たなリスク」に対処することである。つまり、雇用の減速、失業率の上昇、高インフレのバランスをとるためには「段階的緩和」アプローチが必要である。これは、政策の伝達を確実にするため、300億ドルの財務省短期証券購入プログラムと預金準備率の3.65%への引き下げによって補完されます。ドットプロットは、2026年に25ベーシスポイントの利下げを行うという予想を維持しており、「過剰な金融緩和は行わない」という境界線を明確に定義し、欧州中央銀行と日本銀行の政策選択を制約している。 9対3(50ベーシスポイント利下げに1票、反対2票)という投票結果は、インフレの低迷と不均一な回復の中で「国内リスクと国境を越えた波及効果のバランスを取る」という中銀のジレンマを浮き彫りにしている。世界的な流動性のアンカーとしてのFRBの緩和により、ドルの金利優位性が弱まり、資金が高利回り資産に移る原因となっている。これは欧州中央銀行が金利を維持し、日本銀行が利上げを検討する主要な外部要因となっている。

欧州は緩和政策に従うことを拒否する一方、日本はこの状況を利用して金利を引き上げる。

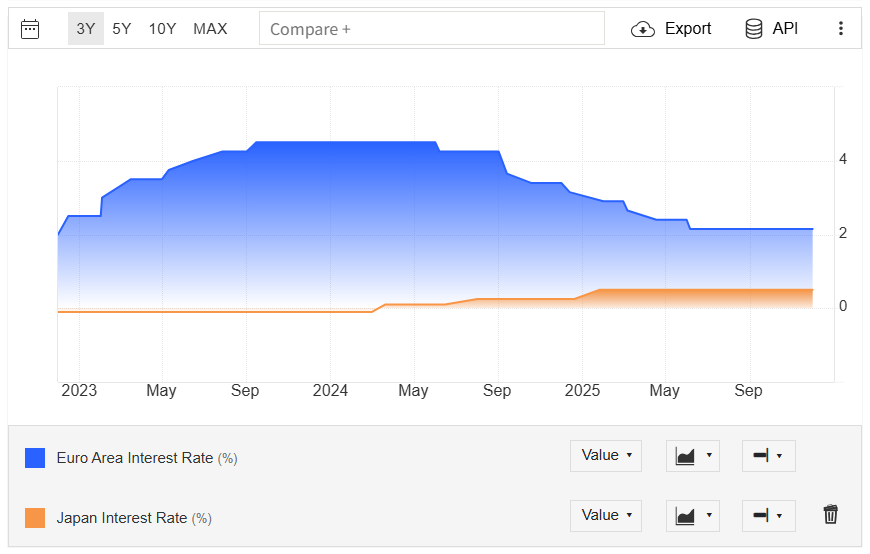

欧州中央銀行(ECB)は、主に根本的な違いからFRBの利下げに追随しませんでした。第3四半期GDPの上方修正により、経済リスクは管理可能であることが確認され、インフレ率は中期的に2%の目標に近づきつつあるため、利下げの必要はなくなりました。より深い論理は、金利差の縮小が資本流出を引き起こし、ユーロの安定性を弱めることを回避するというものだった。このため、ECB理事会メンバーのシムカス氏は「利下げの必要はない」との立場に転換する一方、シュナーベル氏は利上げ期待を黙認し、タカ派シグナルを発することで金利差の魅力を維持した。内部の意見の相違はあったものの(ビレロイ氏は短期利上げを否定)、「利下げはない」がコンセンサスとなり、FRBの波及効果をヘッジしてインフレを安定させるための「様子見」戦略が形成された。

FRBの緩和策は、日本銀行(BOJ)にとって利上げの機会を生み出しました。これまで、日米間の逆イールドの影響で、円は10%以上下落していました。 FRBの利下げによりドルの金利優位性は弱まり、日本のコアインフレ率が2%に近づき、日本経済が関税の影響に耐えていることと相まって、日銀は政策を正常化する機会を見つけた。 12月19日の日銀利上げに対する市場の予想は91%で、利上げ率は0.5%から0.75%(30年ぶりの高水準)に上昇すると予想されている。利上げは2つの主な目的をターゲットとしている。1つは日米金利差を縮小して円安を抑制し、輸入インフレを緩和することだ。債券市場が制御不能になるのを防ぐため、国債利回りの高騰(10年債利回りは2%に近づき、長期利回りは過去最高値に達している)を抑制する。さらに、供給圧力を生み出すはずだった750億ドルの新規日本国債発行は、FRBの債券購入によって安全資産に対する世界的な需要が高まり、日本の国債発行に流動性バッファーを提供し、利上げに対する抵抗を間接的に軽減することで相殺された。

3 つの中央銀行間の政策の相違は孤立したものではなく、むしろ資本移動、為替レートの連動、インフレの波及を通じて閉ループを形成し、世界の資産価格設定の論理を大きく変えています。

通貨市場: 金利差により通貨強弱の乖離が生じます。

FRBの利下げでドルの魅力が減退し、円が最大の受益者となった。日銀の利上げ期待とFRBの金融緩和により「金利差の縮小」が生じ、先週から対ドルで円高が進んでいる。一方、ユーロはECBの「利下げなし」の姿勢に支えられている。社内方針の不一致により変動はありましたが、全体的な回復力は大幅に向上しました。この通貨の乖離は一方的なものではなく、むしろ相互に制約するものである。円高により、相対的なユーロ安を防ぐためにECBはタカ派的なスタンスを維持せざるを得なくなる可能性がある。逆に、過度のドル安はインフレの回復に対するFRBの懸念を引き起こし、さらなる利下げが制限される可能性がある。

債券市場: 世界的な金利スプレッドパターンが再調整されました。

FRBによる短期財務省証券の購入は米国債の短期利回りを直接抑制したが、2026年に緩やかな利下げが行われるとの期待により長期利回りの上昇は限定された。利上げ期待により日本国債利回りは上昇を続けたが、FRBの緩和策による世界的な潤沢な流動性が新規国債供給圧力を部分的に吸収した。ユーロ圏国債利回りは利下げなしの見通しに支えられ、比較的高水準を維持した。これら 3 つの要因が組み合わさって、世界の債券市場に新たなパターンが生まれました。それは、米国国債利回りの低下傾向、日本国債のボラティリティの増大、欧州国債の高水準の変動です。裁定取引の機会の再構築は、国境を越えた資本の再配分を引き起こしました。

リスク資産: 豊富な流動性と政策の確実性の両方によって支えられています。

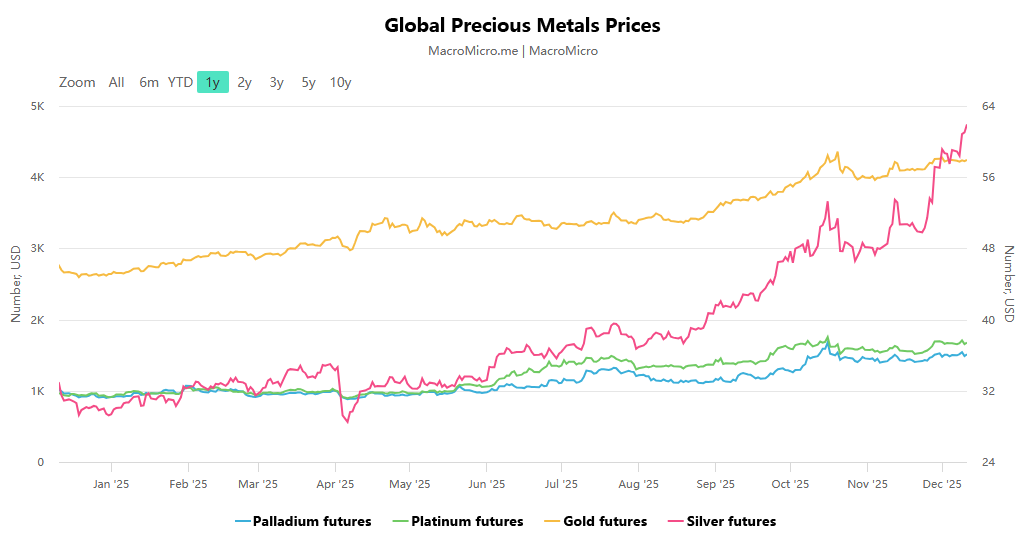

FRBの緩和政策は世界のリスク資産に流動性基盤を提供してきた一方、欧州中央銀行と日本銀行の政策の明確さ(ECBは利下げせず、日本銀行は利上げする可能性が高い)により市場の不確実性が軽減され、収益と安全性の両方を提供する資産に資金が集中するようになった。これまで、需給不均衡に直面していた銀などの貴金属は、FRBの利下げによる実質金利の低下に加え、安全な逃避先や価値の上昇を求める世界的な資本を背景に、上昇の勢いがさらに強まった。株式市場は構造的な機会をもたらし、ドル安が新興市場株に恩恵をもたらす一方、欧州株と日本株は国内政策の安定と経済ファンダメンタルズの改善の恩恵を受けた。

2026年の主要3中央銀行の政策方針は明らかである。連邦準備理事会は「段階的緩和」を維持するが、インフレの粘り強さや景気後退リスクが利下げ幅に影響を与える。欧州中央銀行は金利の安定を維持し、利上げ傾向はインフレと経済データのわずかな変化に依存する。そして、日本銀行は利上げ後に監視期間に入り、その後の調整は円、国債利回り、インフレバランスに固定されることになる。この政策の相違は「ゼロサムゲーム」ではなく、むしろ世界経済の相互依存という文脈における「動的調整」であることを明確にすることが重要である。連邦準備制度は欧州と日本の政策がドルと資本フローに与える影響に注意を払う必要がある一方、欧州と日本は過度の相違によって引き起こされる市場の変動を回避する必要がある。投資家にとって、3 つの重要なロジックを把握することで、リスクとリターンのバランスをとることができます。それは、連邦準備制度の緩和による流動性の配当、政策の相違によって引き起こされる通貨スプレッドの機会、資本の再配分から生じる構造的な資産市場の機会です。

全体として、連邦準備制度による3回連続の利下げは、米国内の政策調整であるだけでなく、世界の金融政策の相違を引き起こす触媒でもあります。欧州中央銀行と日本銀行の異なる対応は、本質的には、多極化する世界経済の文脈において、各国が自国のファンダメンタルズに基づいて合理的な選択を行ったものです。この「コア緩和+周辺ヘッジ」のパターンは2026年も引き続き世界金融市場を支配し、政策連携における波及効果と機動の余地が将来の市場機会とリスクの中核となるだろう。