ユーロ高、円安、利下げ期待の冷え込み:三大中央銀行の政策の相違が世界市場を不安定化

- 11月 3, 2025

- 投稿者 エース・マーケッツ

- カテゴリー 金融ニュース

世界経済の回復が不均一で外部不確実性が絡み合っていることを背景に、欧州中央銀行、日本銀行、連邦準備制度による最近の金融政策の動きは、先進国の経済の回復力と政策のジレンマを示す重要な指標となっている。 3つの中央銀行はそれぞれ異なる発展段階にあるが、ユーロ圏は初期の成長の勢いを見せており、日本の緩やかな回復には潜在的な弱さが潜んでいる一方、米国は「K字型」の乖離を示しているが、いずれもインフレ、成長、外部リスクのバランスをとる中核的な手段として金利調整を利用している。彼らの決定は自らのファンダメンタルズを反映しており、為替レートや株式市場を通じて世界的なつながりを生み出します。内部の意見の相違も将来の政策の不確実性を予感させる。

金融政策の選択: 安定を維持することが主な目標だが、今後の道筋についてはさまざまな期待がある。

3つの中央銀行はいずれも最近、「現在の金利水準の維持」を主な政策決定としているが、基礎的な政策意図と将来の経路予想は経済段階の違いにより大きく異なり、本質的にはそれぞれのファンダメンタルズへの正確な適応を反映している。欧州中央銀行(ECB)は「政策は良好な状況にある」というラガルド氏の発言に沿って、3回連続で基準金利を2%に維持している。これを裏付けるロジックには、第 3 四半期の GDP 成長率が予想を上回る 0.2% であることやインフレ率が目標の 2% に近づいていることなどの前向きなシグナルが含まれています。 ECBは緩和を示唆しておらず、調整を考慮して経済予測期間を2028年まで延長している。日本銀行(日銀)は金利を6回連続0.5%に据え置いた。 7対2の投票ではインフレ懸念が浮き彫りとなり、決定では「緩やかな回復」や輸出低迷などのリスクのバランスをとり、将来の調整余地を十分に残すために「慎重に緩和的な」スタンスを採用した。

欧州中央銀行や日本銀行とは異なり、連邦準備制度の政策声明は市場の利下げ期待を和らげることに重点を置いていました。フェデラルファンド金利を累積150ベーシスポイント引き下げた後、パウエル議長は12月の追加利下げは「合意にはほど遠い」と明言し、利下げが労働市場に及ぼす影響は限定的であると示唆した。その主な理由は米国経済の複雑さにある。政策立案者間の深刻な内部分裂、政府機関閉鎖による不十分なデータ、高止まりするインフレ、そして需要不足ではなく供給縮小に起因する労働市場の減速である。政策手段の限界についてのこの反省は、「継続的な利下げ」という市場の慣性を打破した。

政策の背後にある共通のロジックは、インフレ、成長、外部リスクという三重の制約です。

3つの中央銀行の経済的背景は異なるにもかかわらず、その意思決定プロセスはいずれも、「インフレ目標の定着」、「経済成長の回復力」、「外部リスク耐性」という3つの中核的側面を中心に展開しており、先進国の中央銀行が現在直面している共通の課題を浮き彫りにしている。

インフレ目標:目標は近づいているが安定しておらず、不確実性が鍵。

3つの中央銀行はいずれも2%前後のインフレ目標を中核的なアンカーとしているが、現在のインフレは「目標に近いが不安定」の傾向を示している。ECBはインフレは目標に近づいていると考えているが、防衛支出が中期的にインフレを押し上げるとの懸念から見通しは不透明である。日本銀行は、コアCPIは2025年度に2.7%に達するが、2026年度には1.8%に戻ると予測しており、安定性が不十分であることを示している。そしてFRBはインフレが一貫して目標を上回っているという現実に直面しており、これが利下げ期待を冷やす鍵となる。この「緊密だが不安定」な状態は、中央銀行を政策ジレンマに陥らせている。引き締めは景気回復を抑制する可能性があり、緩和はインフレ回復を引き起こす可能性があるため、中央銀行には「様子見」のバランス戦略しか残されていない。

3つの中央銀行はいずれも「全体的な回復の中での構造的相違」に直面している。ユーロ圏のフランスは力強い成長を遂げているが、ドイツは依然として低迷している。日本は「緩やかな回復」を経験しているが、輸出は4カ月連続で減少し(9月にわずかな回復のみ)、米国への輸出は依然として減少している。米国は企業投資と小売売上高が堅調で典型的な「K字型の乖離」を示しているが、低・中所得層は労働供給の縮小の影響を受けており、失業率は4年ぶりの高水準となる4.3%に上昇し、上位10%が消費の半分を占め、貧富の格差が拡大している。この乖離により、「画一的な」政策の有効性が制限される。ECBは中核国と周縁国の違いを考慮する必要があり、日本銀行は輸出不振と内需回復のバランスを取る必要があり、FRBは「景気刺激策は富裕層のみに利益をもたらす」という倫理的ジレンマに対処する必要がある。

世界的な貿易紛争、地政学的な緊張、米国の政策の波及効果は、3つの中央銀行の意思決定に影響を与える共通の外部変数である。ECBは地球規模の環境問題に言及し、BCAのストラテジスト、マシュー・サヴァリ氏は、欧州の資産パフォーマンスは米国の政策に左右されると述べた。日本銀行は貿易の不確実性と米国の関税波及リスクを警戒しており、円安に関して米国からの圧力にも直面している。連邦準備制度の政策判断は、政府閉鎖によるデータ不足の影響を受けています。世界経済の相互依存により、主要中央銀行が単独で行動することが困難になっており、外部リスクが中央銀行の政策余地を制約する重要な要因となっている。

3 つの中央銀行の金融政策決定は、国内金融市場に直接影響を与えるだけでなく、為替レート、資産価格、その他のチャネルを通じて世界的なつながりを生み出します。同時に、中央銀行内の政策スタンスの違いにより、将来の道筋についての市場の憶測がさらに高まっている。

市場の反応: 政策効果のバロメーターとしての為替レートと株式市場

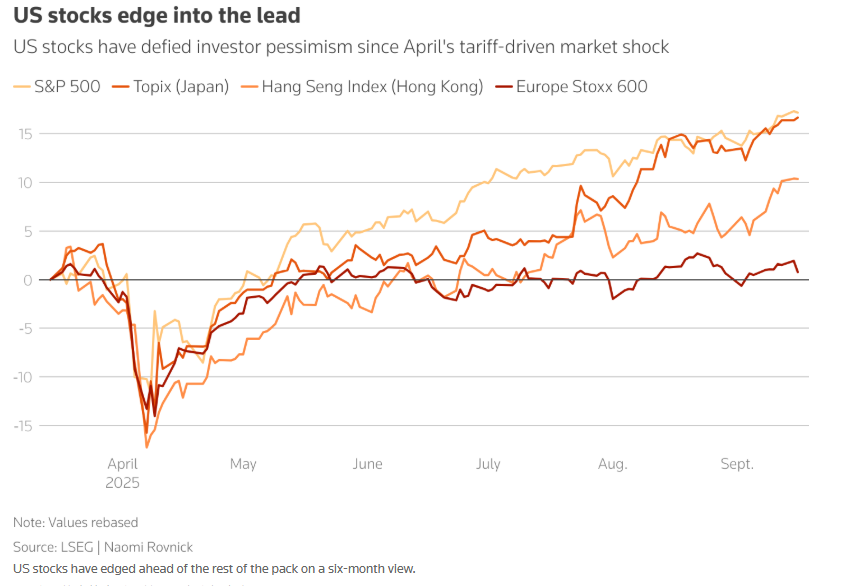

これらの反応は、市場が中央銀行の政策に対して「価格慣性」を発達させており、政策シグナルのわずかな変化でも資産価格の大幅な調整を引き起こす可能性があることを示しています。政策シグナルの発表後、市場の反応は政策の意図をほぼ反映したものでした。ECB の決定後、ユーロは対ドルでわずかに上昇し、2025 年以来 12% の上昇を続けました。日銀が金利を維持した後、ドルは円に対して短期的に約70ポイント上昇し、日経平均株価はわずかに上昇し、「高値取引」により指数は過去最高値を更新したが、円は対ドルで150円を下回った。パウエルFRB議長の「冷却」発言は12月利下げ期待を直接低下させ、資産価格のボラティリティは沈静化した。

内部分裂:タカ派とハト派の闘争は政策のジレンマを浮き彫りにしている。

3つの中央銀行はいずれも内部政策のスタンスが異なっており、主に「インフレリスク」と「成長リスク」の相対的な重要性の評価の違いに起因する。ECBのハト派は成長鈍化とインフレのリスクに対処するために緩和を主張している(投資家は来夏までに利下げの確率が40~50%と予想している)一方、タカ派はドイツの国防とインフラ支出の刺激効果を支持し、さらなる緩和に反対している。日銀の投票は7対2で「インフレの抑制」と「景気の安定化」に焦点が当てられ、利上げ支持者は物価上昇を懸念し、大多数は利上げが輸出と内需を抑制することを懸念した。 FRBの意見はより複雑で、雇用安定のため利下げを主張する者もいる一方、パウエル氏らは供給側の問題は需要喚起策では解決できないと考えており、政策緩和がバブルを引き起こすことを警戒している。この乖離は、将来の中央銀行の政策がより「緩やか」になり、市場のボラティリティを緩和するためにより多くのデータ検証が必要になることを示唆しています。

3つの中央銀行の決定と声明を総合すると、先進国の今後の金融政策は「安定を主眼とし、必要に応じて調整を行う」という特徴を持つことになる。中核的なアンカーには、経済データの検証、外部リスクへの対応、政策調整が含まれます。こうした金融政策の選択は本質的に、自らのファンダメンタルズへの対応であり、世界的な不確実性の下での「慎重な検証」である。不安定なインフレ、経済格差、長期化する外部リスクを背景に、両国の政策は「安定的かつ柔軟」な性格を維持するだろう。連動効果と内部ゲームは今後も世界の金融市場を形成し続けるでしょう。市場参加者にとって、中央銀行データの解釈と政策スタンスの変化に注意を払うことは、機会を捉えてリスクを回避するための鍵となります。