米国株のバリュエーションバブルと利下げサイクルの共鳴下での市場動向!現在のブル・ベアゲームの詳細分析!

- 2025 年 9 月 26 日

- 投稿者 エース・マーケッツ

- カテゴリー 金融ニュース

ロードアイランド州での公開イベントで、パウエル連邦準備制度理事会(FRB)議長が米国株を「極めて割高に評価されている」と発言したことは、市場に衝撃を与えた。AI取引の持続可能性に対する市場の懸念も、最近の米国株の弱さを悪化させている。多くのストラテジストがパウエル議長の見解に賛同しており、S&P 500とナスダックは過去3年間で着実に上昇し、いくつかの主要なバリュエーション指標は過去最高値を更新している。パウエル議長は、1996年にアラン・グリーンスパン氏が提唱した「非合理的な熱狂」という概念に言及しており、米国株のバリュエーションリスクを警告した最初のFRB議長ではない。グリーンスパン氏の発言後、米国株はピークを迎えるまで3年以上上昇を続けた。現在の米国強気相場がこの傾向を繰り返すかどうかは、まだ分からない。

3つのコア評価指標が米国株の評価圧力を浮き彫りにする

具体的な評価指標から判断すると、米国株の現状の高評価の特徴は比較的明確になっており、市場で広く利用されている指標の多くが警戒信号を発している。

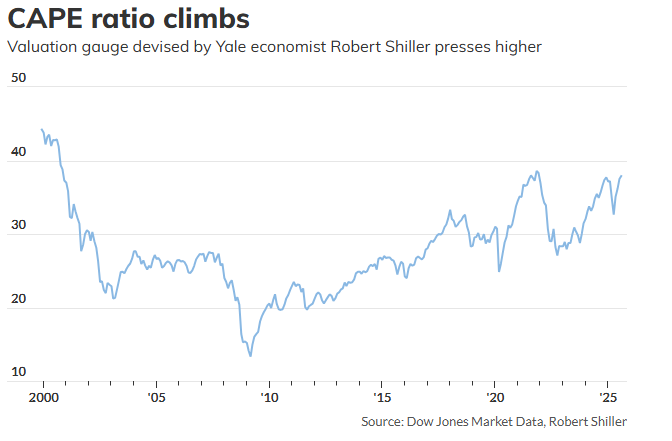

CAPE比率:重要な水準を突破し、ドットコムバブル水準に近づく

CAPEレシオ(循環調整済み株価収益率)は、株式市場の長期的なバリュエーションを示す重要な指標です。S&P 500指数を、構成銘柄の過去10年間のインフレ調整済み平均収益と比較することで、短期的な変動の影響を排除しています。強気相場の始まり以来、CAPEレシオは上昇を続け、8月末には38に迫り、2021年末以来の高水準に達しました。さらに重要なのは、専門家が指摘するように、CAPEレシオは40を突破し、2000年のドットコムバブル崩壊時の水準に匹敵する水準に達しています。最近の米国株の上昇を踏まえると、この数値はさらに上昇する可能性が高いと考えられます。

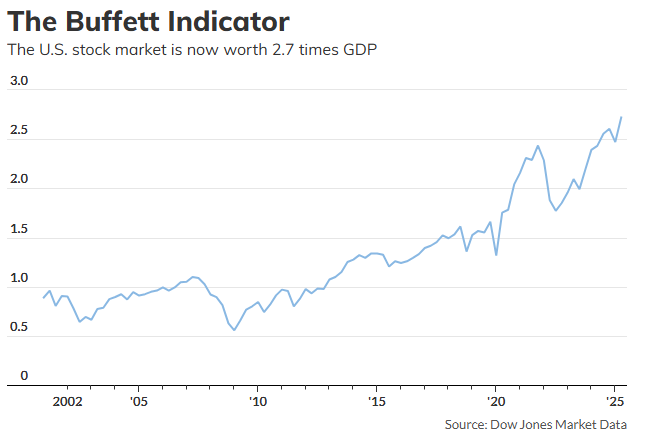

「バフェット指標」:株式時価総額対GDP比は2001年以来の高水準に達した

「バフェット指標」は、株式時価総額と米国GDPの比率で算出されます。バフェット氏はこれをバリュエーションの最良の指標と呼んでいます。ダウ・ジョーンズのデータによると、6月末時点の米国株式市場の時価総額は約64.5兆ドル、第2四半期の米国GDPは23.7兆ドルでした。現在の米国株式のバリュエーションはGDPの約2.7倍で、2001年3月以来の高水準です。バフェット氏は「マーケット・タイミング」を推奨していませんが、市場は依然としてこの指標を重要な指標と見なしています。企業収益は経済活動と高い相関関係にあり、この指標はバリュエーションが経済のファンダメンタルズから乖離しているかどうかを直接的に反映することができます。

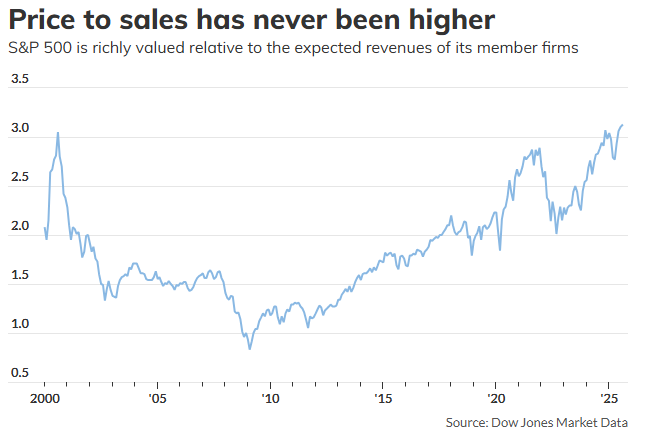

株価売上高倍率:S&P 500は予想売上高に対して過去最高を記録

株価売上高倍率(PSR)は、会計操作の影響を受けにくいため、より客観的な評価指標とみなされています。データによると、8月末時点でS&P 500の今後12ヶ月間の予想PSRは3.12に達し、2000年以来の最高値を更新しました。しかし、米国企業の利益率が現在過去最高水準にあることを考えると、この指標と過去のデータとの比較可能性は低下しており、より慎重なリスク評価が必要となっています。さらに、ウォール街の調査によると、今後12ヶ月間の市場動向を予測する上で、短期的な評価だけでは限界があり、政策や収益など、複数の要因に基づく包括的な評価が必要であることが示されています。

連邦準備制度理事会(FRB)の利下げ政策は、米国株式市場の将来にとって「強気シグナル」か「リスク要因」か?

バリュエーションをめぐる議論が続く中、FRB(連邦準備制度理事会)による利下げ決定は、米国株式市場の見通しを左右する重要な変数であり続けています。LPLファイナンシャルの分析によると、先週のFRBによる利下げ発表を受け、米国株は現在歴史的な高値付近にあるものの、市場は強気トレンドを維持する可能性が高いと予想されます。

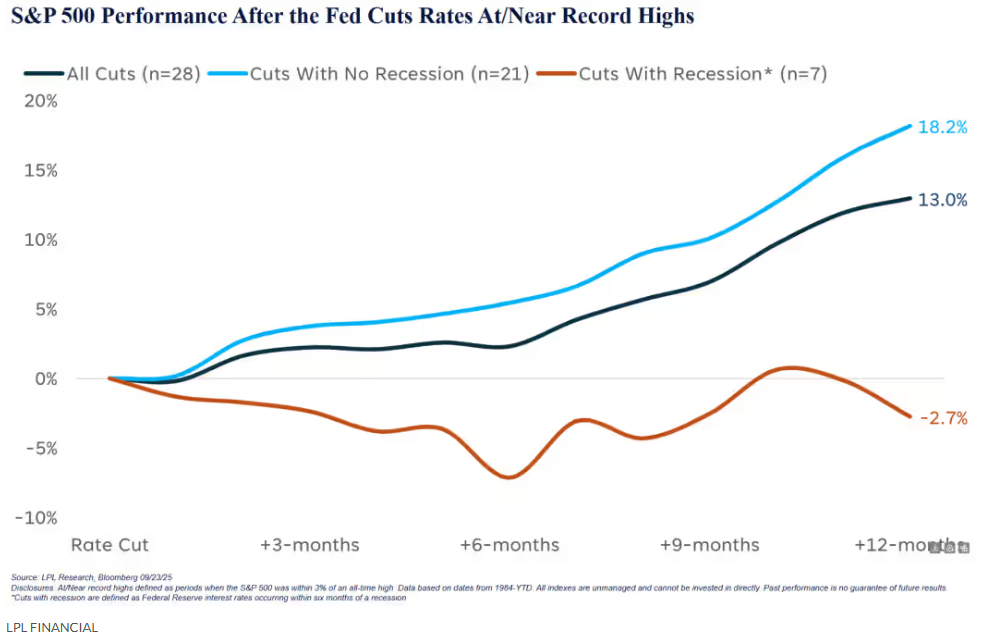

過去のデータ: 利下げ後 12 か月間に米国株がプラスのリターンを得る確率は 90% を超えています。

LPLチーフテクニカルストラテジストのアダム・ターンクイスト氏によると、1984年以降、S&P500指数が過去最高値から3%以内の水準にとどまった際に、連邦準備制度理事会(FRB)は28回利下げを実施しました。利下げから12ヶ月後、同指数は平均13%の上昇を記録し、その93%の確率でプラスリターンを達成しています。ターンクイスト氏は、現在の景気後退リスクは低く、過去のパターンから見て、景気後退局面の利下げサイクルがなければ強気相場が続くと指摘しました。米国経済指標も支援材料となり、実質GDP成長率は第2四半期に年率3.3%となり、第3四半期も3.3%を維持する見通しです。

さらに詳しく見てみると、景気後退の有無は市場のパフォーマンスに大きく影響します。21回の利下げは景気後退を伴わず、S&P 500指数の12か月平均リターンは18%で、すべてプラスのリターンでした。7回の利下げは景気後退と重なり(景気後退の前後6か月以内)、指数は12か月で平均2.7%下落し、上昇した期間はわずか25%でした。

機関投資家の見解:長期的なトレンドについては楽観的だが、短期的な買われ過ぎには注意が必要

ターンクイスト氏は、低金利のフェデラルファンド金利、「ビッグ・ビッグ」法案による景気刺激策、そして生産性の向上により、経済は緩やかに成長すると予想され、S&P 500指数は今年12.9%上昇し、過去最高値を更新したと指摘した。しかし、市場の過熱と市場活動の多様化は短期的な調整局面の可能性を示唆しており、これは買いの機会と捉えられる可能性があると警告した。また、経済成長の鈍化と労働市場の弱体化にも警鐘を鳴らした。サマナ氏も米国株式市場に部分的な「バブル」が存在すると考えており、調整局面があればそれを機に活用することを推奨している。同氏は、FRBによる利下げとAI関連支出への期待に後押しされ、S&P 500は来年も上昇を続けると予測している。特に、AIの黎明期にあり、技術革新の恩恵を受けやすいテクノロジーや金融などのセクターについては楽観的だ。

結論:高い評価と好ましい政策のバランスが米国株の将来の鍵となる

米国株式市場は現在、高いバリュエーション圧力と好ましい政策支援の間で綱引き状態にあります。CAPEレシオなどの主要指標はバリュエーションの高騰を示唆し、パウエル議長の警告はバブルリスクへの懸念を高めています。しかしながら、FRBによる継続的な利下げ、景気拡大、そしてAIの成長ポテンシャルは、強気な見通しをさらに支えています。投資家は、これら2つの要因のバランスを取る必要があります。短期的には、買われ過ぎによる反落を警戒し、押し目買いの機会を捉える必要があります。長期的には、景気後退、企業収益の実現、そして金融政策の調整を注視する必要があります。