FRBの利下げは既定路線か?「インフレとの戦い」から「雇用保護」へのシフト!

- 9月 15, 2025

- 投稿者 エース・マーケッツ

- カテゴリー 金融ニュース

9月16~17日に開催される連邦準備制度理事会(FRB)の金融政策決定会合が近づくにつれ、市場における利下げ観測がますます鮮明になりつつある。数ヶ月にわたりFRBを悩ませてきた「スタグフレーションリスク」は、最近の弱い雇用市場指標とインフレ圧力の緩和という相乗効果により徐々に解消しつつあり、政策の方向性をめぐる当局者間の議論も終息に向かうと見込まれる。機関投資家の予測からFRB自身のスタンスに至るまで、「慎重な緩和」への政策転換は差し迫っている。雇用市場からの複数の警戒感と低迷するインフレが、今回の利下げのペースと規模を左右している。

1. データによる裏付け:雇用市場の弱さが強まる一方、インフレ圧力は緩やかに緩和

最近発表された経済指標の集中的な発表は、連邦準備制度理事会(FRB)が利下げを行う上での中核的な根拠となった。雇用市場の冷え込みは予想を上回り、インフレ圧力の波及は懸念されていたよりも弱かった。これら2つの要因が相まって、「スタグフレーション」を巡るこれまでの懸念サイクルは打破された。

(I)雇用市場:「安定しているように見える」から「全体的に弱い」へ

- 主要指標は圧迫されている:失業率は8月に4.3%に上昇し、求人数は6月に減少し、2025年までの1年間の新規雇用数は当初報告された数より約100万件減少した。

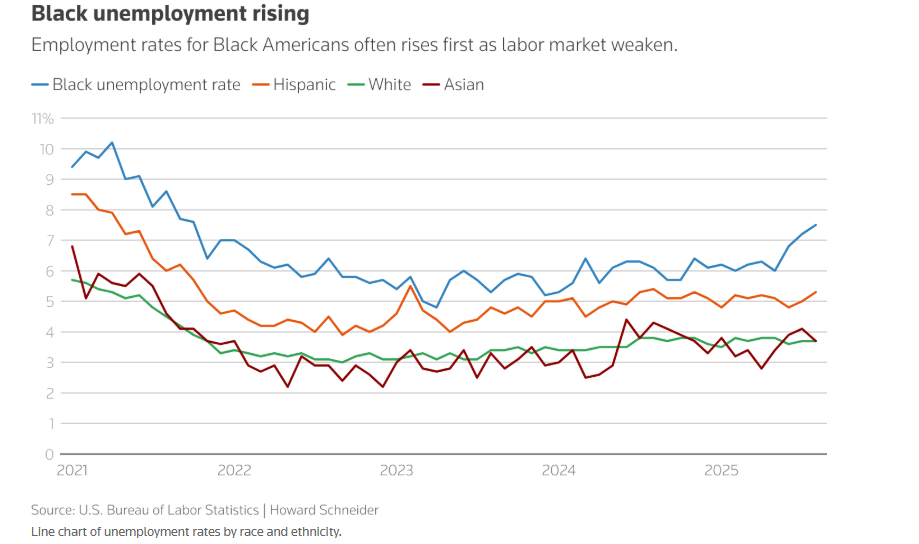

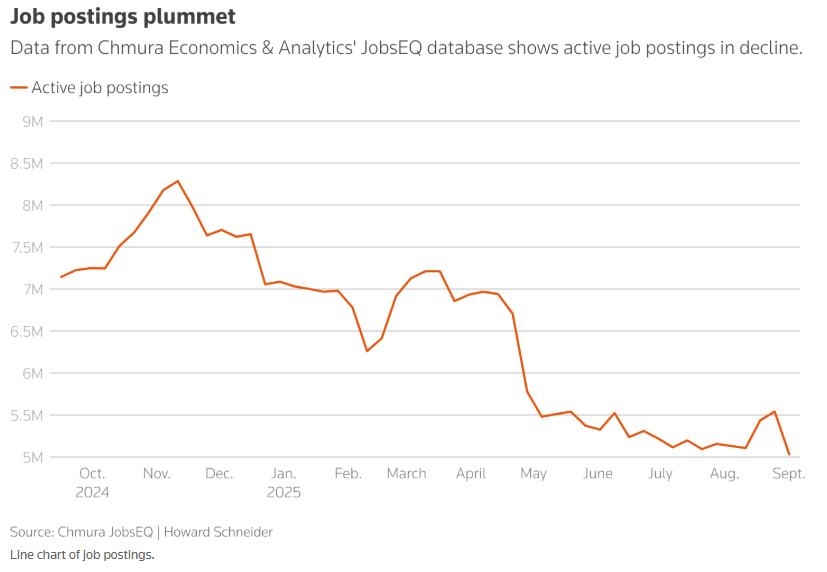

- 構造的な問題が浮き彫りになっています。業界の採用対象が狭まっている、2025年2月以降黒人の失業率が急上昇している(白人との乖離が進んでいる)、求人数が年間7%以上減少している(2023年から27.1%減)などです。

- 真の弱点は隠されている:2024年末の採用急増を除けば、2024年4月から2025年8月までの平均月間増加数はわずか約4万人に過ぎない。低い失業率は、需要ではなく労働力供給(移民制限)によるものだ。

(II)インフレ動向:関税の波及効果は中程度、コア指標はコントロール可能

8月の消費者物価指数(CPI)の上昇率は前月を上回ったものの、インフレ圧力は依然として管理可能な水準にある。コアCPIは8月に前月比0.35%上昇した一方、FRBの政策目標を示すコアPCEは0.18%の上昇にとどまると予想されている。これは予想よりも低いインフレ率を示唆しており、パウエル議長の見解と整合的である。市場では、インフレ率が2025年末までにFRBの目標である2%を1%ポイント以上上回る可能性があると予想されているが、政策当局は関税によるインフレの持続不可能性を認識しており、政策の焦点は徐々に雇用の保護へと移行している。

機関投資家の予測:乖離からコンセンサスへ、モルガン・スタンレーが期待上昇をリード

経済指標の変化を受けて、市場機関はFRBの利下げの道筋に関する予想を迅速に調整した。利下げ幅については依然として意見の相違があるものの、「段階的な緩和」がコンセンサスとなっている。

- 元連邦準備制度理事会高官ライナーハート氏:9月の25ベーシスポイントの利下げは「政策調整」であり、非緩和サイクルが始まったため、継続的な利下げの必要はない。

- ルネッサンス・マクロ・ダッタ氏:50ベーシスポイントの利下げが推奨されています。FOMCは実際には25ベーシスポイントの利下げを行い、雇用支援を強化すると予想されています。

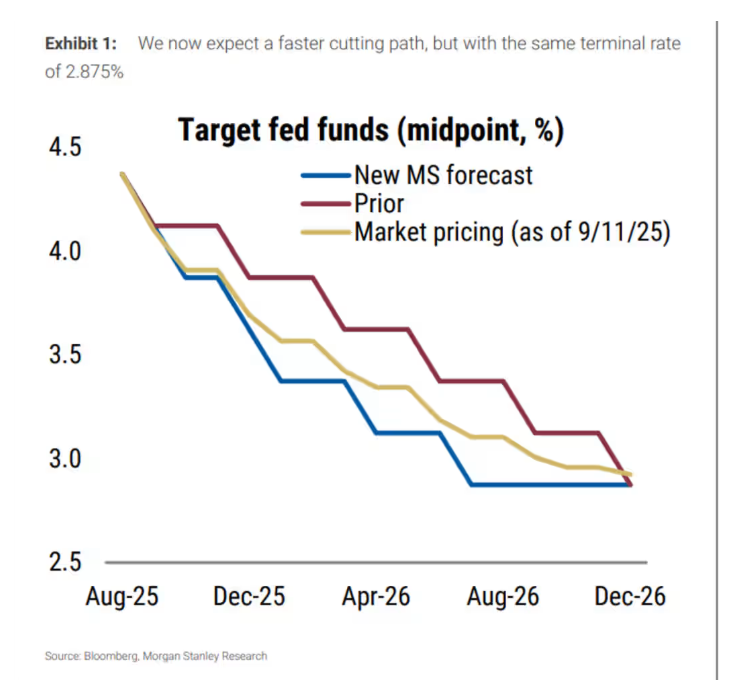

- モルガン・スタンレー: 「9月は変更なし」から「0.25ベーシスポイントの利下げを4回」に変更。2025年1月に追加利下げを実施し、金利を中立状態に戻す。

3. 連邦準備制度理事会のスタンス:「スタグフレーション懸念」から「政策調整」へ、内外の圧力を慎重にバランスさせる

連邦準備制度理事会(FRB)の内部政策のトーンも、年初は「インフレ対策」、現在は「雇用維持」と、この夏に変化したが、「慎重さ」は常に中核原則であり、外部からの政治的圧力にも対処する必要がある。

(I)社内の姿勢の転換:スタグフレーション論争に終止符を打ち、雇用保護に注力

2025年7月、連邦準備制度理事会(FRB)は政策姿勢の転換を経験しました。2人の理事が雇用リスクを理由に利下げを主張したのです。この転換は、金利維持と均衡政策への回帰というコンセンサスを覆すものでした。政策面では、当初の計画では2025年に2回、0.25ポイントの利下げを行う予定でした。これは、トランプ大統領の関税政策に7人の高官が反対したためです。関税が持続的なインフレを引き起こしていない今、利下げに関するコンセンサス形成はより容易になるでしょう。

(2)外圧への対応:トランプ大統領の介入下における「市場調整」

トランプ大統領が利下げを要求し、連邦準備制度理事会(FRB)の独立性を損なおうとしていることから、FRBの政策決定はホワイトハウスからの圧力にさらされている。来週発表される経済予測は、市場の調整ツールとして機能するだろう。インフレ率、失業率、そして金利の推移について明確な予測を提供することで、FRBの政策独立性に対する市場の信頼を安定させ、政治的介入による市場ボラティリティのリスクを軽減するだろう。

IV. 要約と展望:9月の利下げは既定路線であり、その行方はデータ次第

連邦準備制度理事会(FRB)による9月の利下げは既定路線であり、25ベーシスポイントの「政策調整」が最も可能性の高いシナリオです。その後の緩和ペースは経済指標によって左右されます。短期的には、利下げは雇用の低迷に対処し、「関税インフレの一時的な影響」を明確にすることを意図しており、政策の焦点が「インフレ対策」から「雇用保護」へと移行することを示しています。中期的には、モルガン・スタンレーの「4回の利下げ+利下げ停止+インフレと雇用のバランスをとるための金利」シナリオが現実的な選択肢となります。リスクとしては、失業率が4.5%を超えた場合、利下げが加速する可能性があり、予想を上回るインフレ率の場合は緩和が停止される可能性があります。

市場はすでに利下げを織り込んでいる。8月の消費者物価指数(CPI)発表後、米国2年国債利回りは2025年以降で3番目に低い水準を記録し、S&P500は今年24回目の史上最高値を更新した。来週のFOMC会合では、利下げ幅に加え、経済見通しにおける「雇用支援」へのコミットメントの強さが焦点となり、今後数ヶ月の市場リスク選好の方向性が左右されるだろう。