金・銀価格の力強い上昇トレンドの背景:FRBの利下げ期待の高まりと複数の市場勢力の共鳴

- 9月 4, 2025

- 投稿者 エース・マーケッツ

- カテゴリー 金融ニュース

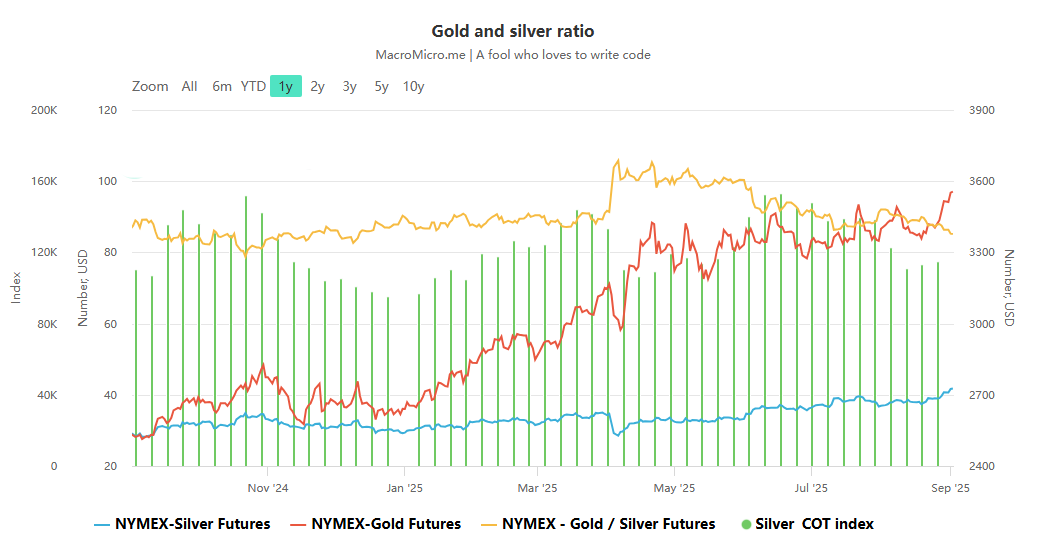

火曜日のアジア市場では、世界の貴金属市場は再び力強い勢いを見せた。スポット金価格は一時的にそれまでの高値を突破し、1オンスあたり$3,500の歴史的な高値をつけ、年初来の上昇幅は約$875となった。小幅に下落したものの、1オンスあたり$3,493.47の高値を維持しました。スポット銀は引き続き$40の大台を上回り、アジアセッションでは1オンスあたり$40.716で取引を終えました。

長期的な観点から見ると、金と銀の価格は過去3年間で2倍以上に上昇しており、銀は今年特に好調で、その伸びは金を上回っている。この一連の貴金属強気相場の背景には、米連邦準備制度理事会(FRB)の利下げ期待、地政学的リスク、資産配分ニーズ、産業属性を牽引する力など、複数の力が深く共鳴している。

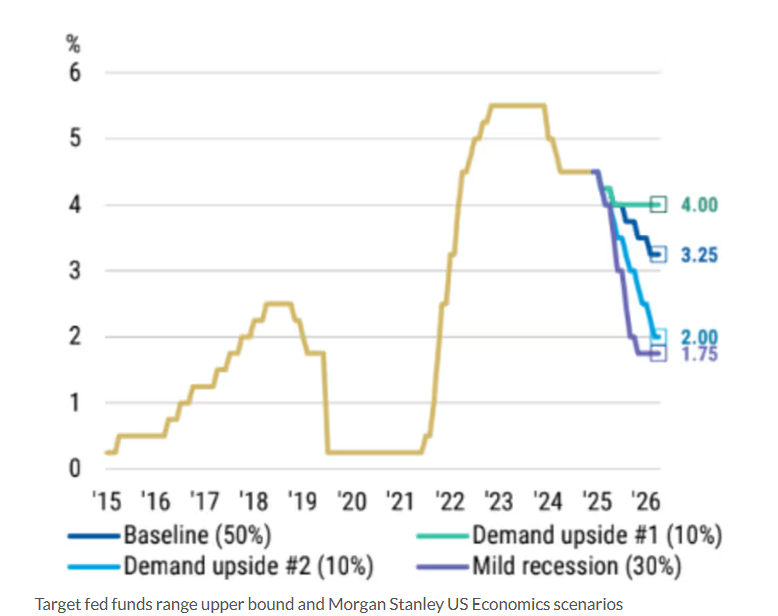

コアドライバー:FRBの利下げ期待が高まっており、モルガン・スタンレーはよりハト派的なアプローチを示唆している。

貴金属が現在上昇している背景には、連邦準備制度理事会(FRB)の金融政策転換に対する市場の強い期待がある。ウォール街の大手モルガン・スタンレーの最近の分析は、この期待をさらに強めている。パウエル米連邦準備制度理事会(FRB)議長はこれまで、公の場で利下げに慎重な姿勢を示しており、市場は一般的にFRBが今月の会合で利下げに踏み切ると予想している。今週金曜日に発表される米国の非農業部門雇用者数報告で、労働市場の低迷が続く兆候がさらに確認されれば、利下げを後押しする重要なデータとなるだろう。

経済予測を更新したモルガン・スタンレーの金利戦略チームは、基本予測では今月の連邦準備制度理事会(FRB)で25ベーシス・ポイントの利下げを実施し、その後2026年12月まで隔年で同程度の利下げを実施するとしている。しかし、米国経済に関する様々なシナリオを評価した結果、様々なシナリオの加重確率分析に基づき、FRBの金利パスがベースライン予想よりもハト派的になる可能性があると考えている。具体的には、モルガン・スタンレーは、2025年から2026年にかけてフェデラルファンド金利が現在の予想より早く低下し、2.25%まで低下する可能性があると予想している。

金利経路の可能性をさらに検討するため、モルガン・スタンレーのチームは3つの代替シナリオを分析した:

第一は、財政刺激策(政府支出の拡大)と「アニマル・スピリッツ」(10%の確率)による需要の増加である;

第二の可能性は、連邦準備制度理事会(FRB)のインフレ許容度の高まりと「アニマル・スピリッツ」が相まって需要を牽引するというものだ(10%の確率);

第3のシナリオは、貿易ショックと突発的な経済混乱によって引き起こされる穏やかな景気後退である(確率30%)。

リポートは、景気後退リスクが考慮されたり、連邦準備制度理事会(FRB)がインフレに対してより穏健なアプローチをとったりした場合、トレーダーは「ハト派的」な結果になる確率が高くなる可能性があることを強調している。

しかし、現在の債券市場は、この一連の「ハト派的」イベントの確率を20%としか評価していない。モルガン・スタンレーは、米国5年債と長期債のロング、「スティープニング・トレード」(ショートエンドのロング+ロングエンドのショート)、2026年1月のフェデラルファンド先物のロングなど、具体的な投資アドバイスを行っている。そのロジックの核心は、イールドカーブのスティープ化、つまり長期金利が短期金利よりも速く上昇するという確信にある。

安全資産としての需要、ETFの保有、そして銀が持つ「工業用+金融用」という2つの特性。

米連邦準備制度理事会(FRB)の利下げ期待という核心的なエンジンに加え、複数の市場要因が金と銀の上昇をさらに加速させている。安全資産の観点から見ると、過去3年間の地政学的紛争、世界経済のボラティリティ、貿易リスクの高まりが、投資家を金や銀のような伝統的な安全資産に向かわせた。さらに、今年に入りトランプ前米大統領が米連邦準備制度理事会(FRB)に対する攻撃をエスカレートさせていることが、新たなリスクの引き金となっている。

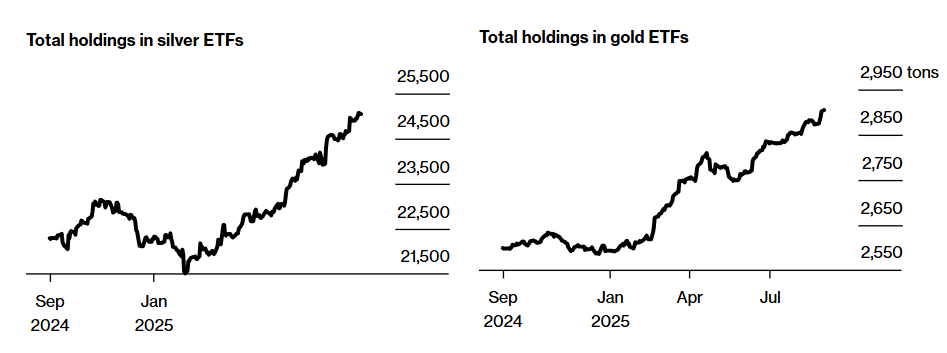

銀市場は資金面ではさらに熱い。投資家は銀ETFに資金を投入し続けており、その保有量は8月に7ヶ月連続で増加した。このため、ロンドン市場の自由売買可能な銀在庫は減少を続け、市場の供給が逼迫している状況が浮き彫りになっている。銀の短期借入コストを反映するリースレートは2%前後と、通常のゼロに近い水準を大きく上回る高水準が続いており、金融面からの銀の希少性が確認されている。

一方、連邦控訴裁判所は先週金曜日、緊急立法に基づいて課されたトランプ大統領の世界的な関税は違法であるとの判決を下した。この判決は、米国の輸入業者にとって不確実性を高めただけでなく、政府が約束した経済配当の実現を遅らせ、貴金属の安全資産としての価値をさらに高めている。注目すべきは、産業と金融の2つの特性を持つ銀が、今年に入って金を大きく上回っていることである。

要約:貴金属強気相場の論理的終結は市場予想と乖離する

全体として、現在の貴金属市場の好調は単一の要因によるものではなく、複数の要因によるロジックである:"FRB利下げ期待→金利低下期待→資産再プライシング"、"セーフヘイブン需要増加→資金流入→需給逼迫"、"銀の産業特性→供給不足→先行上昇"。しかし、市場の期待は依然として分かれている。債券市場がハト派的なFRB政策をとる確率20%は、モルガン・スタンレーの評価と大きく異なる。金曜の米非農業部門雇用者数報告、その後のFRBの会合決定、そしてトランプ大統領の政策に関連する司法判断は、これらの予想を検証し、金・銀相場を左右する重要な要因となるだろう。