国際資本は実体経済に賭け、国債は窮地に陥る:日本市場の差別化の核心的矛盾と将来の変数

- 8月 29, 2025

- 投稿者 エース・マーケッツ

- カテゴリー 金融ニュース

世界的な地政学的不確実性の高まりとインフレ圧力の持続を背景に、最近の日本市場は、国際投資界の巨人ウォーレン・バフェット氏が所有するバークシャー・ハサウェイが日本の商社株の保有を増やし続け、実体経済への長期的な信頼を示す一方で、日本国債市場は「バリューの罠」をめぐる論争に巻き込まれ、海外投資家は楽観的な賭けから損失へと転落している。日銀のあいまいな政策シグナルや市場の利上げ期待の高まりと相まって、短期国債入札は冷ややかな反応を示しており、国債市場全体は複数の圧力に直面している。

日本の商社に対する国際資本の信頼:バークシャー・ハサウェイが保有株を増やし続ける

バークシャー・ハサウェイが日本の商社2社である三菱商事と三井物産への出資比率を高め、日本の商社セクター全体の株価を直接押し上げた。具体的には、三菱商事は木曜日の声明で、バークシャー・ハサウェイの子会社が同社への議決権保有比率を3月の9.74%から10.23%に増やし、これまで暗黙の了解だった10%の上限を突破したと発表した。三井物産も出資比率の引き上げを発表し、バークシャー・ハサウェイの長期投資戦略に余地を与えている。この調整は、バフェット氏が2月の株主宛書簡で発表した、10%を超えないという当初の計画に由来する。

このシグナルに市場はポジティブに反応した。東京株式市場が正午に再開した後、三菱商事の株価は2.9%と3週間ぶりの大幅上昇となり、三井物産の株価も1.8%と大幅に上昇した。さらに、バークシャー・ハサウェイが2020年からポジションを保有している他の日本の大手商社3社も恩恵を受けた。海外の石油・ガス開発からサケの養殖、コンビニエンスストアの運営まで幅広い事業を展開するこれらの総合商社は、自社株買いなどを通じて株主還元をより積極的に行っており、地政学的な混乱の中でも魅力的な長期投資先となっている。

日本国債市場のジレンマ:利益保証から価値の罠へ

商社セクターの堅調なパフォーマンスとは対照的に、米国、中国に次ぐ世界第3位の債券市場である日本の国債市場は、このところ急激な乱高下に見舞われている。これまで海外投資家が賭けてきた「ローリスク・ハイリターン」戦略が大打撃を受け、その「バリューの罠」をめぐる市場の論争が徐々に過熱している。

このプレッシャーは多方面からもたらされる:

- 中央銀行の政策転換:日本銀行が長年維持してきたイールドカーブ・コントロール(YCC)政策を廃止した後、世界的な金利の「アンカー」は崩れた。中央銀行は利上げを遅らせただけでなく、国債購入の規模を徐々に縮小し、市場の重要な支えを弱めた。

- 財政懸念が強まる:日本の連立与党が7月の参院選で敗北した後、政府が新たな財政刺激策を打ち出すとの市場の期待が高まり、国債発行の拡大に対する懸念が誘発され、国債価格がさらに抑制された。

- 縮小する内需:日本国債の「バラスト」となっている年金・生命保険機関は、高齢化により長期債務に見合う超長期国債の需要が減少している。

- 世界的な売り:世界の債券市場は、高インフレと財政圧力による売りに見舞われている。日本国債もその影響を免れておらず、海外ファンドの買いは大幅に鈍化している。

中央銀行の政策と市場の駆け引き:利上げ期待の中、短期債は冷え込む

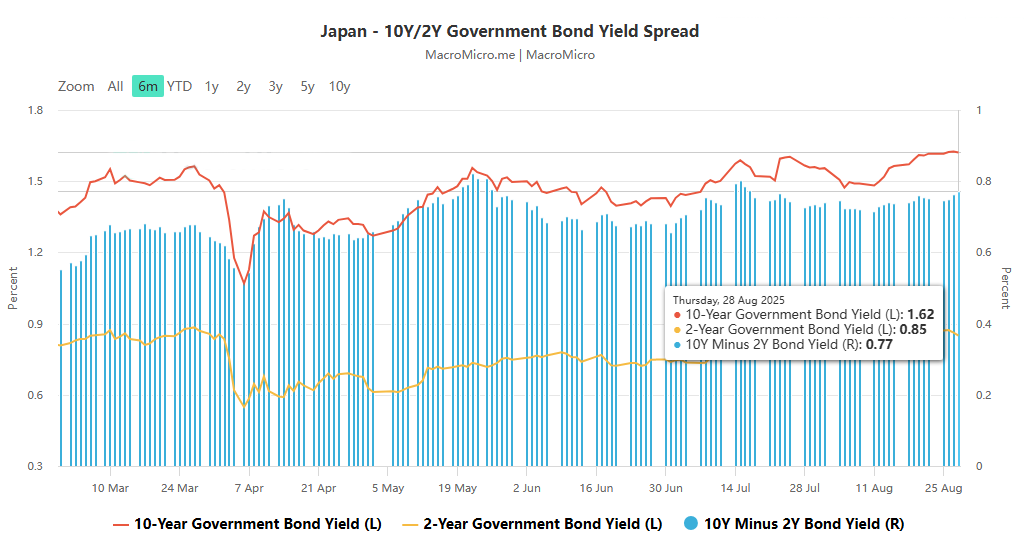

- 債券市場が低迷する中、市場のセンチメントは大きく分かれている。日本国債市場の変動は、日銀の政策シグナルや市場の利上げ期待と密接に結びついている。中央銀行当局からの最近の慎重なシグナルにもかかわらず、市場の利上げ観測は高まり続けており、短期国債入札の低調な反応に直接反映されている。

- 日銀の中川淳子審議委員は木曜日の講演で、目標達成後の利上げや緩和策の調整の可能性に言及し、利上げ期待を回避するために貿易上の不確実性を強調した。講演の核心は、9月の会合前に市場を安定させることであり、これは日銀の上田和夫総裁の姿勢と一致している。米財務長官は、日銀のインフレ対策が「遅れている」と批判し、市場の利上げ期待をさらに高めた。現在、トレーダーは10月末までに利上げが実施される確率は60%程度と考えている。日本の10年国債利回りは17年ぶりの高水準に上昇している。利上げへの期待から、木曜日の2年物国債入札の需要も16年ぶりの低水準となり、今月の国債入札はすべて不調だった。市場は、これが需要の弱まりを反映していると考え、イールドカーブがスティープ化し、ロングエンドが二重の圧力を受けると予測している。

要約:日本市場の差別化と今後の重要な変数

現在の日本市場は、「実業有利、金融市場圧迫」という二重の構図を呈している:バフェット氏が日本の商社株の保有を増やしているのは、国際資本が日本の多角的な実物ビジネスと最適化された株主還元を長期的に評価していることを表している。一方、国債市場の困難さは、インフレ抑制、財政均衡、中央銀行の政策転換という日本の課題を露呈している。

今後の日本市場の方向性は、大きく3つの変数に左右される:

第一に、日銀の利上げペースである。高インフレが続くことで政策転換を余儀なくされれば、国債市場の期待が大きく変わる可能性がある;

もうひとつは、商社部門における事業最適化の有効性、つまり資産統合や買い戻しによってその魅力を維持し続けられるかどうかである;

世界的な債券市場の売りが和らげば、日本国債に息抜きの余地が生まれるかもしれない。

投資家にとって、日本市場は「差別化の機会」と「潜在的なリスク」の両方を提供しており、政策シグナルとマクロ経済データの変化を注意深く追跡する必要がある。