फेड की लगातार तीसरी दर कटौती ने वैश्विक नीति विचलन की शुरुआत की, और यूरोप और जापान के बीच सत्ता संघर्ष से एक नई बाजार गतिशीलता उभरी

- दिसम्बर 11, 2025

- के द्वारा प्रकाशित किया गया: ऐस मार्केट्स

- वर्ग: वित्तीय समाचार

11 दिसंबर, 2025 को, फेडरल रिजर्व ने लगातार तीसरी बार ब्याज दर में कटौती के लिए "स्टार्ट बटन" दबाया, बेंचमार्क ब्याज दर को 25 आधार अंक कम करके 3.50% -3.75% कर दिया। इस "सहजता लंगर" ने दुनिया भर के केंद्रीय बैंकों द्वारा एक समकालिक कदम को गति नहीं दी; इसके बजाय, यह यूरोपीय सेंट्रल बैंक की "स्थिरता" और बैंक ऑफ जापान की "दर वृद्धि उलटी गिनती" के साथ बिल्कुल विपरीत है। तीन प्रमुख अर्थव्यवस्थाओं के बीच मौद्रिक नीतियों में विचलन एक अलग घटना नहीं है, बल्कि वैश्विक पूंजी प्रवाह, विनिमय दर के खेल और मुद्रास्फीति संचरण के परस्पर जुड़े ढांचे के भीतर पारस्परिक प्रभाव और बाधा का एक अपरिहार्य परिणाम है, जो सामूहिक रूप से 2026 में वैश्विक वित्तीय बाजार के मुख्य खेल परिदृश्य को रेखांकित करता है।

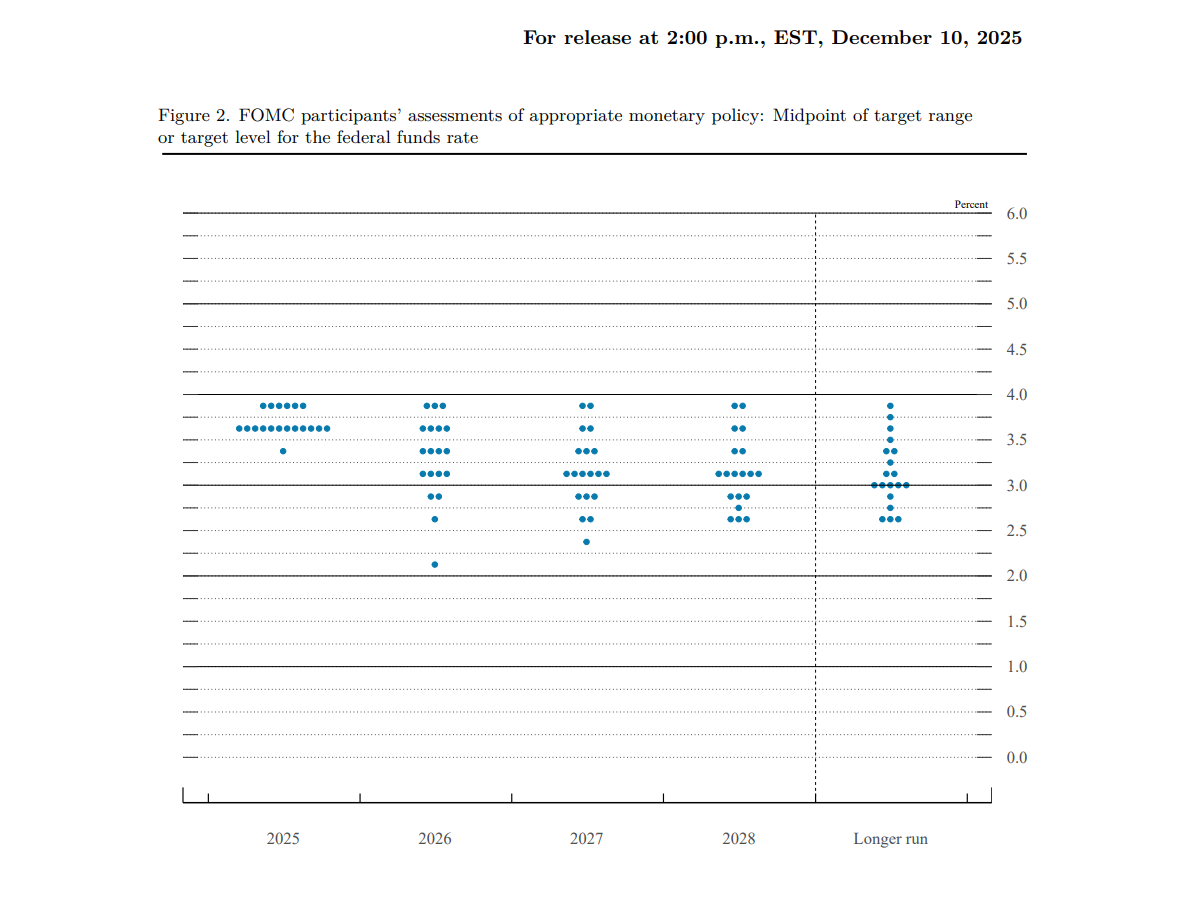

फेडरल रिजर्व की दर में कटौती के पीछे मुख्य तर्क अर्थव्यवस्था में "मध्यम विस्तार लेकिन उभरते जोखिमों" को संबोधित करना है: धीमे रोजगार, बढ़ती बेरोजगारी और उच्च मुद्रास्फीति के बीच संतुलन के लिए "क्रमिक सहजता" दृष्टिकोण की आवश्यकता होती है। यह $30 बिलियन के ट्रेजरी बिल खरीद कार्यक्रम और नीति संचरण को सुनिश्चित करने के लिए आरक्षित आवश्यकता अनुपात में 3.65% की कमी से पूरित है। डॉट प्लॉट 2026 में 25 आधार अंक की दर में कटौती के अपने पूर्वानुमान को बनाए रखता है, जो स्पष्ट रूप से "कोई अत्यधिक मौद्रिक सहजता नहीं" की सीमाओं को परिभाषित करता है और यूरोपीय सेंट्रल बैंक और बैंक ऑफ जापान की नीति विकल्पों को बाधित करता है। 9-3 वोट (50 आधार अंक कटौती के लिए 1 वोट, विपक्ष में 2 वोट) चिपचिपी मुद्रास्फीति और असमान वसूली के बीच "घरेलू जोखिमों और सीमा पार से फैलने वाले प्रभावों को संतुलित करने" की केंद्रीय बैंक की दुविधा को उजागर करता है। वैश्विक तरलता एंकर के रूप में, फेड की ढील से डॉलर की ब्याज दर का लाभ कमजोर हो जाता है, जिससे फंड उच्च-उपज वाली संपत्तियों में स्थानांतरित हो जाते हैं। यह एक प्रमुख बाहरी कारक है जो यूरोपीय सेंट्रल बैंक को अपनी ब्याज दरों को बनाए रखने और बैंक ऑफ जापान को दरें बढ़ाने पर विचार करने के लिए प्रेरित कर रहा है।

यूरोप ने नरम नीतियों का पालन करने से इनकार कर दिया, जबकि जापान ने स्थिति का फायदा उठाकर ब्याज दरें बढ़ा दीं।

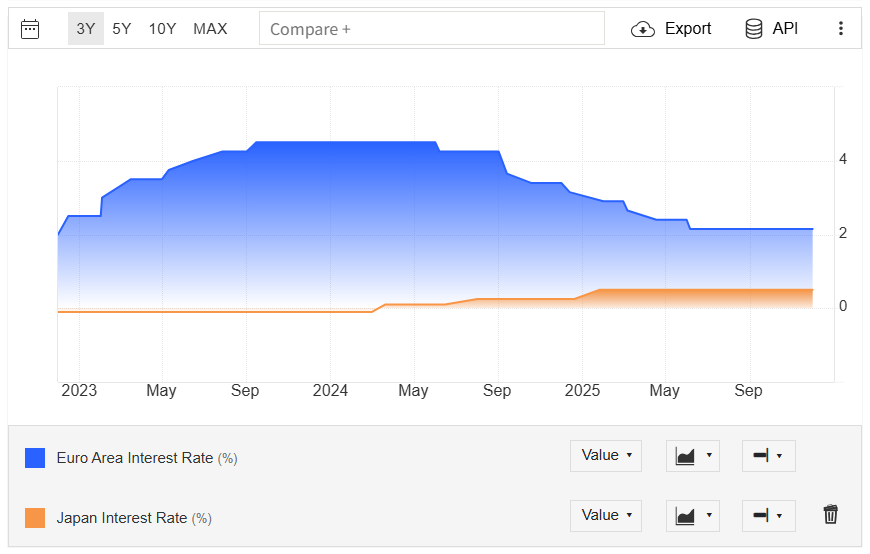

यूरोपीय सेंट्रल बैंक (ईसीबी) ने ब्याज दरों में कटौती में फेडरल रिजर्व का अनुसरण नहीं किया, मुख्य रूप से बुनियादी मतभेदों के कारण: तीसरी तिमाही के सकल घरेलू उत्पाद के ऊपर की ओर संशोधन ने पुष्टि की कि आर्थिक जोखिम प्रबंधनीय थे, और मुद्रास्फीति मध्यम अवधि में 2% लक्ष्य के करीब पहुंच रही थी, इस प्रकार ब्याज दर में कटौती की आवश्यकता समाप्त हो गई। एक गहरा तर्क ब्याज दर के अंतर को कम करने से बचना था, जिससे पूंजी का बहिर्वाह शुरू हो गया और यूरो की स्थिरता कमजोर हो गई। इसलिए, ईसीबी गवर्निंग काउंसिल के सदस्य सिमकस ने "दर में कटौती की कोई ज़रूरत नहीं" रुख अपनाया, जबकि श्नाबेल ने दर वृद्धि की उम्मीदों को मौन रूप से मंजूरी दे दी, और आक्रामक संकेत जारी करके ब्याज दर अंतर के आकर्षण को बनाए रखा। हालाँकि आंतरिक असहमति थी (विलेरॉय ने अल्पकालिक दर वृद्धि से इनकार किया था), "दर में कोई कटौती नहीं" एक आम सहमति बन गई थी, जिससे फेड के स्पिलओवर प्रभावों के खिलाफ बचाव और मुद्रास्फीति को स्थिर करने के लिए "प्रतीक्षा और देखने" की रणनीति बनाई गई थी।

फेडरल रिजर्व के आसान उपायों ने बैंक ऑफ जापान (बीओजे) के लिए ब्याज दरें बढ़ाने का अवसर पैदा किया है: इससे पहले, जापान और अमेरिका के बीच उल्टे उपज वक्र के कारण येन में 10% से अधिक की गिरावट आई थी। फेड की दर में कटौती ने डॉलर की ब्याज दर लाभ को कमजोर कर दिया है, और जापान की मुख्य मुद्रास्फीति 2% के करीब पहुंच गई है और इसकी अर्थव्यवस्था टैरिफ के प्रभाव को झेल रही है, बीओजे को अपनी नीति को सामान्य करने का अवसर मिला है। 19 दिसंबर को बीओजे दर में बढ़ोतरी की बाजार की उम्मीद 91% है, दर 0.5% से बढ़कर 0.75% (30 साल का उच्चतम) होने का अनुमान है। दर वृद्धि के दो मुख्य उद्देश्य हैं: येन मूल्यह्रास पर अंकुश लगाने और आयात मुद्रास्फीति को कम करने के लिए जापान-अमेरिका ब्याज दर अंतर को कम करना; और बांड बाजार को नियंत्रण से बाहर होने से रोकने के लिए बढ़ती सरकारी बांड पैदावार (10-वर्षीय पैदावार 2% के करीब पहुंच रही है, लंबी अवधि की पैदावार रिकॉर्ड ऊंचाई पर पहुंच रही है) पर अंकुश लगा रही है। इसके अलावा, नए जापानी बांड में $75 बिलियन जारी करने से, जिससे आपूर्ति दबाव पैदा होता, फेड की बांड खरीद से सुरक्षित-संपत्ति की वैश्विक मांग में वृद्धि, जापानी बांड जारी करने के लिए तरलता बफर प्रदान करने और अप्रत्यक्ष रूप से दर वृद्धि के प्रतिरोध को कम करने से ऑफसेट हो गया है।

नीतिगत संबंधों का मुख्य प्रसारण: पूंजी प्रवाह और परिसंपत्ति मूल्य निर्धारण पुनर्गठन

तीन केंद्रीय बैंकों के बीच नीतिगत विचलन पृथक नहीं है, बल्कि पूंजी प्रवाह, विनिमय दर लिंकेज और मुद्रास्फीति संचरण के माध्यम से एक बंद लूप बनाता है, जो वैश्विक परिसंपत्ति मूल्य निर्धारण के तर्क को गहराई से बदल देता है।

मुद्रा बाजार: ब्याज दर में अंतर मुद्रा की ताकत में अंतर पैदा करता है।

फेडरल रिजर्व की दर में कटौती ने डॉलर की अपील को कम कर दिया है, जिससे येन सबसे बड़ा लाभार्थी बन गया है। बैंक ऑफ जापान की दर में बढ़ोतरी की उम्मीद और फेड की नरमी ने "संकीर्ण ब्याज दर अंतर" पैदा कर दिया है, जिससे पिछले सप्ताह से डॉलर के मुकाबले येन की ताकत बढ़ रही है। दूसरी ओर, यूरो को ईसीबी के "कोई दर कटौती नहीं" रुख से समर्थन मिला है। हालाँकि आंतरिक नीतिगत असहमति के कारण इसमें उतार-चढ़ाव आया है, लेकिन इसकी समग्र लचीलापन में उल्लेखनीय वृद्धि हुई है। यह मुद्रा विचलन एकतरफा नहीं है, बल्कि पारस्परिक रूप से बाधा डालने वाला है: एक मजबूत येन ईसीबी को यूरो के सापेक्ष मूल्यह्रास को रोकने के लिए कठोर रुख बनाए रखने के लिए मजबूर कर सकता है; इसके विपरीत, डॉलर की अत्यधिक कमजोरी मुद्रास्फीति में उछाल के बारे में फेड की चिंताओं को जन्म दे सकती है, जिससे आगे की दर में कटौती सीमित हो सकती है।

बांड बाज़ार: वैश्विक ब्याज दर प्रसार पैटर्न पुन: कैलिब्रेट किया गया।

फेडरल रिजर्व द्वारा अल्पकालिक ट्रेजरी बिलों की खरीद ने सीधे अमेरिकी ट्रेजरी पर अल्पकालिक पैदावार को दबा दिया, जबकि 2026 में मध्यम ब्याज दर में कटौती की उम्मीदों ने दीर्घकालिक पैदावार में वृद्धि को सीमित कर दिया। ब्याज दरों में बढ़ोतरी की उम्मीदों के कारण जापानी सरकारी बांड पैदावार में वृद्धि जारी रही, लेकिन फेड के आसान उपायों के परिणामस्वरूप पर्याप्त वैश्विक तरलता ने नए जापानी बांड आपूर्ति के दबाव को आंशिक रूप से अवशोषित कर लिया। ब्याज दर में कटौती नहीं होने की उम्मीद से समर्थित यूरोज़ोन सरकारी बांड पैदावार अपेक्षाकृत अधिक रही। इन तीन कारकों के संयुक्त प्रभाव ने वैश्विक बांड बाजार में एक नया पैटर्न बनाया है: अमेरिकी ट्रेजरी पैदावार में गिरावट, जापानी बांड में अस्थिरता में वृद्धि, और यूरोपीय बांड में उच्च-स्तरीय उतार-चढ़ाव। मध्यस्थता के अवसरों के पुनर्गठन ने सीमा पार पूंजी के पुनः आवंटन को गति दी है।

जोखिम भरी संपत्तियाँ: पर्याप्त तरलता और नीति निश्चितता दोनों द्वारा समर्थित।

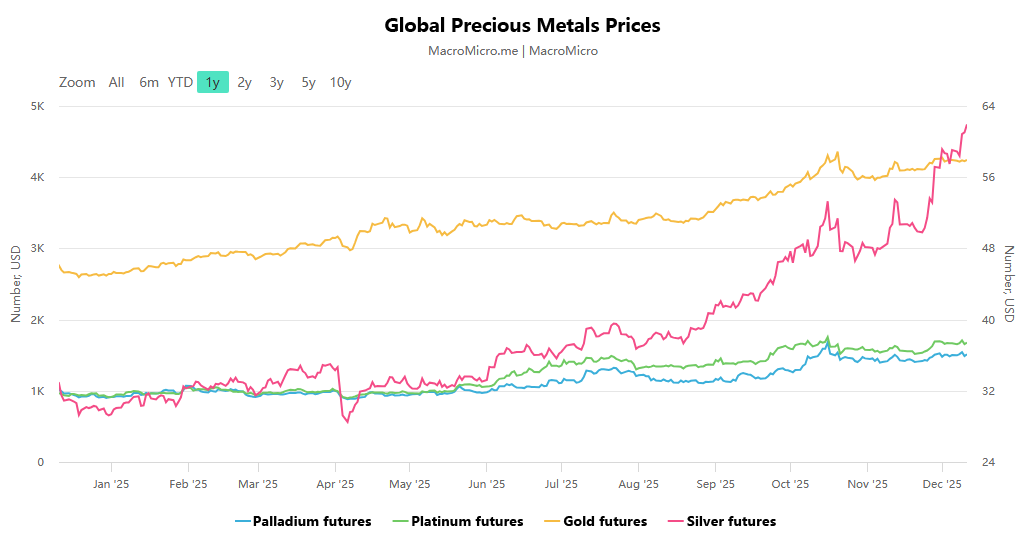

फेडरल रिजर्व की आसान नीतियों ने वैश्विक जोखिम परिसंपत्तियों के लिए तरलता आधार प्रदान किया है, जबकि यूरोपीय सेंट्रल बैंक और बैंक ऑफ जापान (ईसीबी ब्याज दरों में कटौती नहीं करेगा, और बैंक ऑफ जापान दरें बढ़ा सकता है) की नीति स्पष्टता ने बाजार की अनिश्चितता को कम कर दिया है, जिससे फंडों को उन परिसंपत्तियों पर ध्यान केंद्रित करने में मदद मिली है जो रिटर्न और सुरक्षा दोनों प्रदान करती हैं। पहले, चांदी जैसी कीमती धातुएं, जो आपूर्ति-मांग असंतुलन का सामना कर रही थीं, फेड की दर में कटौती की पृष्ठभूमि के खिलाफ वास्तविक ब्याज दरों को कम करने के साथ-साथ वैश्विक पूंजी द्वारा सुरक्षित निवेश और मूल्य प्रशंसा की तलाश में उनकी तेजी को और मजबूत किया गया। शेयर बाजार ने संरचनात्मक अवसर प्रस्तुत किए, कमजोर डॉलर से उभरते बाजार की इक्विटी को लाभ हुआ, जबकि यूरोपीय और जापानी इक्विटी को स्थिर घरेलू नीतियों और बेहतर आर्थिक बुनियादी सिद्धांतों से लाभ हुआ।

निरंतर भेदभाव के बीच गेम थ्योरी और सहयोग का भविष्य

2026 में तीन प्रमुख केंद्रीय बैंकों के नीति पथ स्पष्ट हैं: फेडरल रिजर्व "क्रमिक सहजता" बनाए रखेगा, मुद्रास्फीति की चिपचिपाहट या मंदी के जोखिमों के साथ दर में कटौती की भयावहता को प्रभावित करेगा; यूरोपीय सेंट्रल बैंक मुद्रास्फीति और आर्थिक आंकड़ों में मामूली बदलाव के आधार पर अपनी दर वृद्धि की प्रवृत्ति के साथ, ब्याज दर स्थिरता बनाए रखेगा; और बैंक ऑफ जापान अपनी दर वृद्धि के बाद अवलोकन की अवधि में प्रवेश करेगा, जिसके बाद के समायोजन येन, सरकारी बांड पैदावार और मुद्रास्फीति संतुलन पर आधारित होंगे। यह स्पष्ट करना महत्वपूर्ण है कि यह नीति विचलन "शून्य-राशि का खेल" नहीं है, बल्कि वैश्विक आर्थिक परस्पर निर्भरता के संदर्भ में एक "गतिशील समन्वय" है: फेडरल रिजर्व को डॉलर और पूंजी प्रवाह पर यूरोपीय और जापानी नीतियों के प्रभाव पर ध्यान देने की आवश्यकता है, जबकि यूरोप और जापान को अत्यधिक विचलन के कारण होने वाली बाजार अस्थिरता से बचने की आवश्यकता है। निवेशकों के लिए, तीन प्रमुख तर्कों को समझना जोखिम और रिटर्न को संतुलित कर सकता है: फेडरल रिजर्व की सहजता से तरलता लाभांश, नीति विचलन द्वारा संचालित मुद्रा प्रसार के अवसर, और पूंजी पुनर्वितरण से उत्पन्न होने वाले संरचनात्मक परिसंपत्ति बाजार के अवसर।

कुल मिलाकर, फेडरल रिजर्व की लगातार तीन दर कटौती न केवल संयुक्त राज्य अमेरिका के भीतर एक नीति समायोजन है, बल्कि वैश्विक मौद्रिक नीतियों में विचलन के लिए एक उत्प्रेरक भी है। यूरोपीय सेंट्रल बैंक और बैंक ऑफ जापान की अलग-अलग प्रतिक्रियाएं अनिवार्य रूप से बहुध्रुवीय वैश्विक अर्थव्यवस्था के संदर्भ में विभिन्न देशों द्वारा अपने स्वयं के बुनियादी सिद्धांतों के आधार पर किए गए तर्कसंगत विकल्प हैं। "कोर ईज़िंग + पेरीफेरल हेजिंग" का यह पैटर्न 2026 में वैश्विक वित्तीय बाजारों पर हावी रहेगा, और ट्रांसमिशन प्रभाव और नीतिगत संबंधों में पैंतरेबाजी की गुंजाइश भविष्य के बाजार के अवसरों और जोखिमों का मुख्य स्रोत होगी।