अमेरिकी वित्तीय बाजार में दोहरा खेल: "अवमूल्यन व्यापार" विवाद और तरलता नीति समायोजन का गहरा अंतर्संबंध

- अक्टूबर 22, 2025

- के द्वारा प्रकाशित किया गया: ऐस मार्केट्स

- वर्ग: वित्तीय समाचार

वर्तमान अमेरिकी वित्तीय बाजार प्रमुख विरोधाभासों के एक समूह के चौराहे पर है: एक ओर, सोने और क्रिप्टोकरेंसी जैसी "कठिन संपत्तियों" में वृद्धि के कारण "डॉलर अवमूल्यन व्यापार" के बारे में गर्म चर्चा है, और दूसरी ओर, अमेरिकी डॉलर और अमेरिकी ट्रेजरी बांड बाजारों के स्थिर प्रदर्शन से प्रत्यक्ष प्रति-प्रमाण है; उसी समय, अमेरिकी बैंकिंग प्रणाली का भंडार 3 ट्रिलियन अमेरिकी डॉलर की महत्वपूर्ण सीमा से नीचे गिर गया, और फेडरल रिजर्व ने एक संकेत जारी किया कि मात्रात्मक सख्ती अगले कुछ महीनों में समाप्त हो सकती है, जिससे परिसंपत्ति मूल्य विवादों को तरलता वातावरण में बदलावों से जोड़ा जा सकता है, जिससे एक जटिल बाजार पैटर्न बन सकता है जो एक दूसरे को प्रभावित करता है और सुराग के रूप में कार्य करता है।

1. "मूल्यह्रास व्यापार" की उपस्थिति और प्रति-साक्ष्य: तरलता अपेक्षाओं के तहत परिसंपत्ति भेदभाव

चूँकि जेपी मॉर्गन चेज़ ने वर्ष की शुरुआत में "मूल्यह्रास व्यापार" की शुरुआत की थी, यह मूल तर्क पर आधारित है कि "मुद्रास्फीति अमेरिकी डॉलर की क्रय शक्ति को नष्ट कर देती है।" यह फेडरल रिजर्व की तरलता नीति की दिशा से निकटता से जुड़ा हुआ है, जो निवेशक परिसंपत्ति आवंटन को प्रभावित करता है। सतह पर, इस साल सोने की कीमतें 50% बढ़ गई हैं, कीमती धातुओं और 4 ट्रिलियन डॉलर के क्रिप्टोकरेंसी बाजार में भी तेजी आई है। इसे "डॉलर के मूल्यह्रास और मुद्रास्फीति जोखिमों" के खिलाफ बचाव के रूप में देखा जाता है। यह प्रवृत्ति बढ़ते अमेरिकी सरकारी ऋण के दीर्घकालिक दबाव और छह साल की मुद्रास्फीति के 2% लक्ष्य से अधिक होने के बाद ब्याज दरों में कटौती के फेड के फैसले से प्रेरित है। वित्तीय माहौल को अत्यधिक सख्त होने से बचाने के लिए इन दरों में कटौती के लिए बैंक भंडार में गिरावट के बीच तरलता की स्थिति पर भी विचार करने की आवश्यकता है।

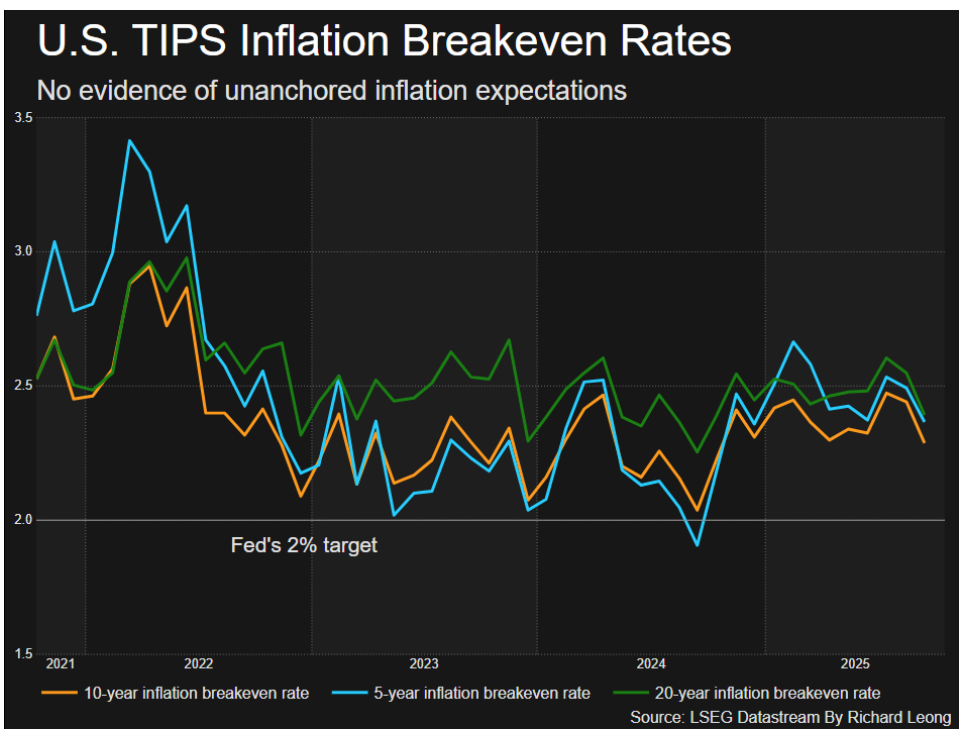

वास्तविक बाज़ार प्रदर्शन मूल्यह्रास की चिंताओं के कारण ट्रेजरी बांड बेचने के तर्क का खंडन करता है और तरलता की गतिशीलता से निकटता से जुड़ा हुआ है। बांड बाजार में, 10-वर्षीय ट्रेजरी बांड पर नाममात्र उपज पिछले सप्ताह 4% से नीचे गिर गई (अप्रैल के निचले स्तर पर पहुंच गई), जिससे इसकी साल-दर-साल गिरावट लगभग 60 आधार अंक हो गई; 30-वर्षीय उपज में भी लगभग 20 आधार अंकों की गिरावट आई। कम मुद्रास्फीति की उम्मीदें (10-वर्षीय और 30-वर्षीय ट्रेजरी नोट्स (टीआईपीएस) दोनों के लिए ब्रेक-ईवन मुद्रास्फीति दर कई महीनों के निचले स्तर पर पहुंच गई), धीमी फेड बैलेंस शीट में कमी और क्यूटी के संभावित अंत की उम्मीदों के साथ मिलकर, ट्रेजरी बांड में तरलता जोखिम कम हो गए हैं और निवेशकों को बेचने के लिए प्रोत्साहन कमजोर हो गया है।

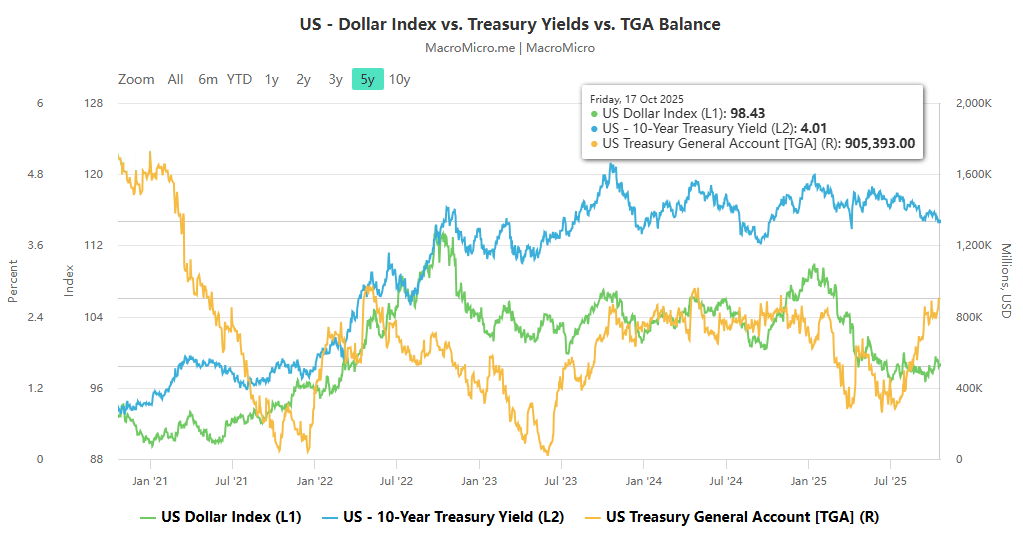

अमेरिकी डॉलर का विनिमय दर प्रदर्शन "मूल्यह्रास व्यापार" तर्क का दृढ़ता से खंडन करता है। अमेरिकी डॉलर ने 2025 की पहली छमाही की शुरुआत कमजोर तरीके से की, लेकिन अप्रैल के बाद से इसमें काफी स्थिरता आ गई है। पिछले सप्ताह, अमेरिकी डॉलर सूचकांक अपने छह महीने के औसत पर बंद हुआ, और लगभग एक महीने तक जी10 मुद्राओं के बीच मजबूत रहा है। रबोबैंक के जेन फोले ने कहा कि यदि अमेरिकी डॉलर का पूरे बोर्ड में मूल्यह्रास होता है, तो धन अमेरिकी डॉलर और अमेरिकी ट्रेजरी से सोने की ओर प्रवाहित होगा, लेकिन बाजार ने ऐसा कोई संकेत नहीं दिखाया है। यह फेडरल रिजर्व की सतर्क बैलेंस शीट में कटौती के कारण है, जिसने निवेशकों को अपने अमेरिकी स्टॉक होल्डिंग्स को बनाए रखने के लिए प्रोत्साहित किया है (उनके पोर्टफोलियो का 80% विनिमय दरों के खिलाफ हेज किया गया है) जबकि जोखिम को कम करने के लिए सोने को भी आवंटित किया गया है, जिससे "अमेरिकी ट्रेजरी को रखने और सोने की होल्डिंग बढ़ाने" की एक संतुलित रणनीति बनाई गई है।

द्वितीय. तरलता नीति में मुख्य बदलाव: रिजर्व आवश्यकता टूटने की उम्मीदों का बाजार में संचरण और बैलेंस शीट सिकुड़न का अंत

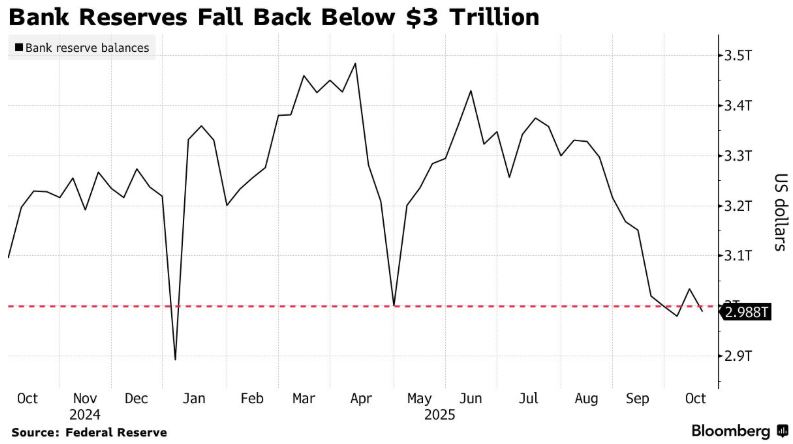

फेडरल रिजर्व के तरलता प्रबंधन के मुख्य संकेतक के रूप में, अमेरिकी बैंक भंडार "अवमूल्यन व्यापार" दुविधा को हल करने के लिए महत्वपूर्ण हैं। 15 अक्टूबर के सप्ताह में, बैंक भंडार गिरकर $2.99 ट्रिलियन हो गया, जो $3 ट्रिलियन के निशान से नीचे है, जो पिछले सप्ताह से $45.7 बिलियन कम है। यह ब्रेक जुलाई में ऋण सीमा में वृद्धि के बाद नकदी शेष के पुनर्निर्माण के लिए बांड जारी करने में तेजी से प्रेरित था। इससे न केवल भंडार में कमी आई और ओवरनाइट रिवर्स रेपो की सीमाएं बढ़ गईं, बल्कि विदेशी बैंकों की नकदी परिसंपत्तियों में भी तेजी से गिरावट आई। इसने सीमा पार प्रभावों को भी उजागर किया, जिससे सीधे तौर पर फेडरल रिजर्व को अपनी बैलेंस शीट में कटौती के अंत का संकेत देने के लिए प्रेरित किया गया, जिसने बदले में डॉलर, अमेरिकी ट्रेजरी और "हार्ड एसेट्स" के बीच मूल्य संबंध को प्रभावित किया।

भंडार के "पर्याप्त निचली सीमा" के करीब पहुंचने के साथ, फेडरल रिजर्व ने नीतिगत बदलाव का संकेत दिया। पॉवेल ने कहा कि क्यूटी अवधि तब समाप्त हो जाएगी जब भंडार बाजार स्थिरता के लिए न्यूनतम स्तर से थोड़ा ऊपर बढ़ जाएगा, एक बिंदु "आने वाले महीनों में" होने की संभावना है। वालर ने कहा कि $2.99 ट्रिलियन का वर्तमान आरक्षित स्तर उनकी अनुमानित न्यूनतम सीमा $2.7 ट्रिलियन के करीब है। फेड ने साल की शुरुआत में ही बैलेंस शीट में कटौती की गति धीमी कर दी थी, और यह घोषणा बताती है कि उलटी गिनती शुरू हो गई है। इस उम्मीद ने ट्रेजरी बाजार को स्थिर कर दिया, पैदावार को नीचे की ओर धकेल दिया, जो कि "उपज वृद्धि" की "डाउनड्राफ्ट व्यापार" की उम्मीद के विपरीत था।

तरलता परिवर्तन ब्याज दर चैनलों के माध्यम से मूल्यह्रास की बाजार धारणा को प्रभावित करते हैं। पिछले सप्ताह, प्रभावी संघीय निधि दर 4%-4.25% सीमा के भीतर थोड़ी बढ़ गई, 75वीं प्रतिशत दर 4.10% से बढ़कर 4.12% हो गई, जो एक कड़े वित्तपोषण वातावरण का संकेत देती है। हालाँकि, बैलेंस शीट में कटौती के आसन्न अंत की प्रत्याशा ने बाजार को यह विश्वास दिलाया है कि तरलता अत्यधिक कम नहीं होगी, जिससे मूल्यह्रास के बजाय डॉलर स्थिर हो जाएगा। यह "कठोर परिसंपत्तियों में वृद्धि" और "स्थिर डॉलर और अमेरिकी ट्रेजरी बांड बाजार" के सह-अस्तित्व को भी समझाता है: निवेशक मुद्रास्फीति के खिलाफ बचाव के लिए कठिन परिसंपत्तियों का उपयोग कर रहे हैं, जबकि तरलता नीति में बदलाव के कारण अल्पकालिक डॉलर के मूल्यह्रास के जोखिम के बारे में भी सतर्क रहते हैं।

तृतीय. दोहरे खेल के तहत बाज़ार की प्रकृति: सरलीकृत आख्यानों और जटिल वास्तविकताओं का टकराव

वर्तमान वित्तीय बाज़ार में मुख्य विरोधाभास "अवमूल्यन व्यापार" की सरलीकृत कथा और "तरलता, संपत्ति और नीति" की जटिल वास्तविकताओं के बीच टकराव में निहित है। "अवमूल्यन व्यापार" परिसंपत्ति की कीमतें निर्धारित करने के लिए एकल तर्क का उपयोग करता है, लेकिन फेडरल रिजर्व की तरलता नीतियां बाजार की अपेक्षाओं को प्रभावित करने के तरीके को नजरअंदाज करती हैं। आरक्षित आवश्यकताओं में गिरावट के कारण बैलेंस शीट में कमी की समाप्ति की उम्मीद, अमेरिकी ट्रेजरी तरलता जोखिमों को कम करती है, साथ ही डॉलर के उतार-चढ़ाव को स्थिर करती है और "हार्ड एसेट्स के पक्ष में डॉलर और ट्रेजरी बांड बेचने" की चरम बाजार प्रवृत्ति पर अंकुश लगाती है।

फेडरल रिजर्व की तरलता नीति समायोजन भी "मूल्यह्रास चिंताओं" की दुविधा में फंस गया है। बैलेंस शीट में कमी का उद्देश्य बैंकिंग प्रणाली को स्थिर करना है और कम मुद्रास्फीति के संदर्भ में, तरलता में कमी के कारण "मंदी और मुद्रा मूल्यह्रास" परिदृश्य पर बाजार की चिंता को बढ़ने से रोकना है। इस नीति संतुलन के कारण कठिन परिसंपत्तियों और पारंपरिक परिसंपत्तियों दोनों में एक साथ दुर्लभ वृद्धि हुई है।

अमेरिकी वित्तीय बाज़ार की जटिलता एक भी तर्क को झुठलाती है। सोने और क्रिप्टोकरेंसी में वृद्धि दीर्घकालिक मुद्रास्फीति और ऋण जोखिमों को दर्शाती है; फेडरल रिजर्व की तरलता नीतियों द्वारा प्रदान किए गए समर्थन से अमेरिकी डॉलर और अमेरिकी ट्रेजरी की स्थिरता को लाभ मिलता है। भविष्य के रुझान "डाउनट्रेड" और तरलता नीतियों के बीच परस्पर क्रिया पर निर्भर हैं। मुद्रास्फीति में अप्रत्याशित गिरावट "डाउनट्रेड" को कमजोर कर देगी, जबकि भंडार में त्वरित गिरावट फेड को अपनी बैलेंस शीट में कटौती को समय से पहले समाप्त करने और पारंपरिक परिसंपत्तियों को स्थिर करने के लिए प्रेरित कर सकती है। इसलिए, केवल तरलता नीतियों और परिसंपत्ति की कीमतों के बीच संबंध पर व्यापक रूप से विचार करके ही हम बाजार के रुझान का सटीक अनुमान लगा सकते हैं।