यूरो में बढ़ोतरी, येन में गिरावट और ब्याज दर में कटौती की उम्मीद कम होना: तीन प्रमुख केंद्रीय बैंकों के बीच अलग-अलग नीतियां वैश्विक बाजारों को अस्थिर कर रही हैं।

- नवम्बर 3, 2025

- के द्वारा प्रकाशित किया गया: ऐस मार्केट्स

- वर्ग: वित्तीय समाचार

असमान वैश्विक आर्थिक सुधार और परस्पर जुड़ी बाहरी अनिश्चितताओं की पृष्ठभूमि में, यूरोपीय सेंट्रल बैंक, बैंक ऑफ जापान और फेडरल रिजर्व की हालिया मौद्रिक नीति चालें विकसित अर्थव्यवस्थाओं के आर्थिक लचीलेपन और नीतिगत दुविधाओं के प्रमुख संकेतक हैं। यद्यपि तीन केंद्रीय बैंक विकास के विभिन्न चरणों में हैं - यूरोज़ोन प्रारंभिक विकास गति दिखा रहा है, जापान की मध्यम वसूली में अंतर्निहित कमजोरी है, और अमेरिका "के-आकार" विचलन प्रदर्शित करता है - वे सभी मुद्रास्फीति, विकास और बाहरी जोखिमों को संतुलित करने के लिए अपने मुख्य उपकरण के रूप में ब्याज दर समायोजन का उपयोग करते हैं। उनके फैसले उनके अपने बुनियादी सिद्धांतों को प्रतिबिंबित करते हैं और विनिमय दरों और शेयर बाजारों के माध्यम से वैश्विक संबंध बनाते हैं। आंतरिक असहमति भविष्य की नीतिगत अनिश्चितताओं का भी पूर्वाभास देती है।

मौद्रिक नीति विकल्प: आगे के रास्ते के संबंध में अलग-अलग अपेक्षाओं के साथ प्राथमिक लक्ष्य के रूप में स्थिरता बनाए रखना।

सभी तीन केंद्रीय बैंकों ने हाल ही में "वर्तमान ब्याज दर के स्तर को बनाए रखना" को अपना मुख्य नीतिगत निर्णय बनाया है, लेकिन अंतर्निहित नीति इरादे और भविष्य की उम्मीदें उनके अलग-अलग आर्थिक चरणों के कारण काफी भिन्न हैं, जो अनिवार्य रूप से उनके अपने बुनियादी सिद्धांतों के लिए एक सटीक अनुकूलन को दर्शाती हैं। यूरोपीय सेंट्रल बैंक (ईसीबी) ने लगातार तीन बार अपनी बेंचमार्क ब्याज दर 2% पर बनाए रखी है, जो लेगार्ड के इस कथन के अनुरूप है कि "नीति अच्छी स्थिति में है।" सहायक तर्क में सकारात्मक संकेत शामिल हैं जैसे कि तीसरी तिमाही में सकल घरेलू उत्पाद की वृद्धि 0.2% की उम्मीद से अधिक है और मुद्रास्फीति 2% लक्ष्य के करीब है। ईसीबी ने समायोजन की अनुमति देने के लिए अपनी आर्थिक पूर्वानुमान अवधि को 2028 तक बढ़ाते हुए ढील का संकेत नहीं दिया है। बैंक ऑफ जापान (बीओजे) ने लगातार छह बार अपनी ब्याज दर 0.5% पर बरकरार रखी है। 7-2 वोट ने मुद्रास्फीति की चिंताओं को उजागर किया, और निर्णय ने "मध्यम सुधार" और कमजोर निर्यात जैसे जोखिमों को संतुलित किया, भविष्य के समायोजन के लिए पर्याप्त जगह छोड़ने के लिए "सावधानीपूर्वक समायोजनकारी" रुख अपनाया।

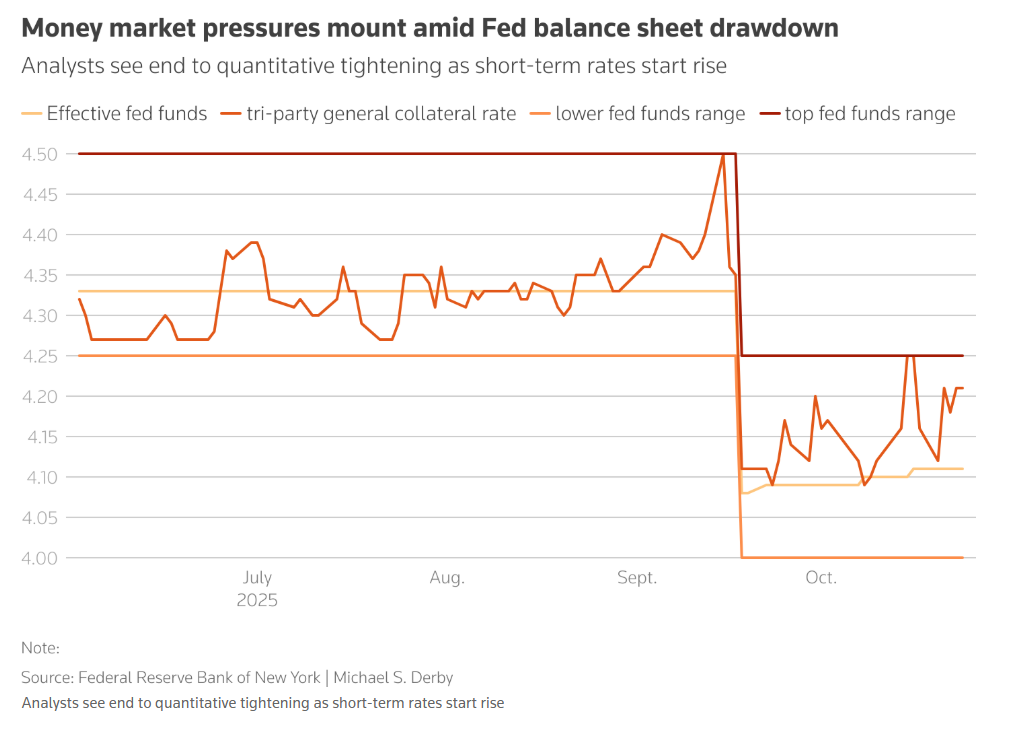

यूरोपीय सेंट्रल बैंक और बैंक ऑफ जापान के विपरीत, फेडरल रिजर्व के नीतिगत बयानों ने ब्याज दरों में कटौती के लिए बाजार की उम्मीदों को ठंडा करने पर अधिक ध्यान केंद्रित किया। संघीय निधि दर में 150 आधार अंकों की संचयी कटौती के बाद, पॉवेल ने स्पष्ट किया कि दिसंबर में दर में एक और कटौती "एक समझौते से बहुत दूर" थी, और संकेत दिया कि दर में कटौती का श्रम बाजार पर सीमित प्रभाव पड़ेगा। मुख्य कारण अमेरिकी अर्थव्यवस्था की जटिलता में निहित है: नीति निर्माताओं के बीच गंभीर आंतरिक विभाजन, सरकारी शटडाउन के कारण अपर्याप्त डेटा, लगातार उच्च मुद्रास्फीति, और अपर्याप्त मांग के बजाय आपूर्ति संकुचन से उत्पन्न श्रम बाजार में मंदी। नीतिगत साधनों की सीमाओं पर इस प्रतिबिंब ने बाजार की "निरंतर दर में कटौती" की जड़ता को तोड़ दिया।

नीतियों के पीछे सामान्य तर्क: मुद्रास्फीति, विकास और बाहरी जोखिम की तिहरी बाधाएँ।

तीन केंद्रीय बैंकों की अलग-अलग आर्थिक पृष्ठभूमि के बावजूद, उनकी निर्णय लेने की प्रक्रिया तीन मुख्य आयामों के इर्द-गिर्द घूमती है: "मुद्रास्फीति लक्ष्य निर्धारण," "आर्थिक विकास लचीलापन," और "बाहरी जोखिम प्रतिरोध", जो वर्तमान में विकसित अर्थव्यवस्थाओं में केंद्रीय बैंकों के सामने आने वाली आम चुनौतियों पर प्रकाश डालते हैं।

मुद्रास्फीति लक्ष्य: करीब लेकिन स्थिर नहीं, अनिश्चितता प्रमुख है।

सभी तीन केंद्रीय बैंक अपने मूल आधार के रूप में लगभग 2% के मुद्रास्फीति लक्ष्य का उपयोग करते हैं, लेकिन वर्तमान मुद्रास्फीति "लक्ष्य के करीब लेकिन अस्थिर" की प्रवृत्ति दिखा रही है: ईसीबी का मानना है कि मुद्रास्फीति लक्ष्य के करीब है लेकिन दृष्टिकोण अनिश्चित है, इस चिंता के साथ कि रक्षा खर्च मध्यम अवधि में मुद्रास्फीति को बढ़ा देगा; बैंक ऑफ जापान का अनुमान है कि कोर सीपीआई वित्तीय वर्ष 2025 में 2.7% तक पहुंच जाएगी, फिर वित्तीय वर्ष 2026 में 1.8% तक गिर जाएगी, जो अपर्याप्त स्थिरता का संकेत है; और फेडरल रिजर्व को मुद्रास्फीति की वास्तविकता का लगातार अपने लक्ष्य से अधिक होने का सामना करना पड़ रहा है, जो ब्याज दर में कटौती की उसकी उम्मीदों को ठंडा करने की कुंजी है। यह "करीबी लेकिन अस्थिर" स्थिति केंद्रीय बैंकों को नीतिगत दुविधा में डालती है: सख्ती से सुधार में बाधा आ सकती है, जबकि ढील से मुद्रास्फीति में उछाल आ सकता है, इस प्रकार उनके पास केवल "प्रतीक्षा करें और देखें" संतुलन रणनीति रह जाती है।

आर्थिक विकास: समग्र पुनर्प्राप्ति आंतरिक विचलन के साथ सह-अस्तित्व में है

सभी तीन केंद्रीय बैंकों को "समग्र सुधार के बीच संरचनात्मक विचलन" का सामना करना पड़ रहा है: यूरोज़ोन में फ्रांस मजबूत विकास का अनुभव कर रहा है, जबकि जर्मनी सुस्त बना हुआ है; जापान "मध्यम सुधार" का अनुभव कर रहा है, लेकिन निर्यात में लगातार चार महीनों से गिरावट आई है (सितंबर में केवल मामूली उछाल के साथ), और अमेरिका को निर्यात अभी भी घट रहा है; मजबूत कॉर्पोरेट निवेश और खुदरा बिक्री के साथ अमेरिका एक विशिष्ट "के-आकार का विचलन" प्रदर्शित करता है, लेकिन कम और मध्यम आय वाले समूह श्रम आपूर्ति में कमी से प्रभावित होते हैं, बेरोजगारी दर चार साल के उच्चतम स्तर 4.3% तक बढ़ जाती है, शीर्ष 10% खपत का आधा योगदान देते हैं, और धन का अंतर बढ़ता है। यह विचलन "एक-आकार-सभी के लिए फिट" नीतियों की प्रभावशीलता को सीमित करता है: ईसीबी को कोर और परिधीय देशों के बीच अंतर पर विचार करने की आवश्यकता है, बैंक ऑफ जापान को घरेलू मांग में सुधार के साथ कमजोर निर्यात को संतुलित करने की आवश्यकता है, और फेडरल रिजर्व को नैतिक दुविधा को संबोधित करने की आवश्यकता है कि "प्रोत्साहन नीतियां केवल अमीरों को लाभ पहुंचाती हैं।"

बाहरी जोखिम: वैश्विक अनिश्चितता एक सामान्य नीति चर बन जाती है।

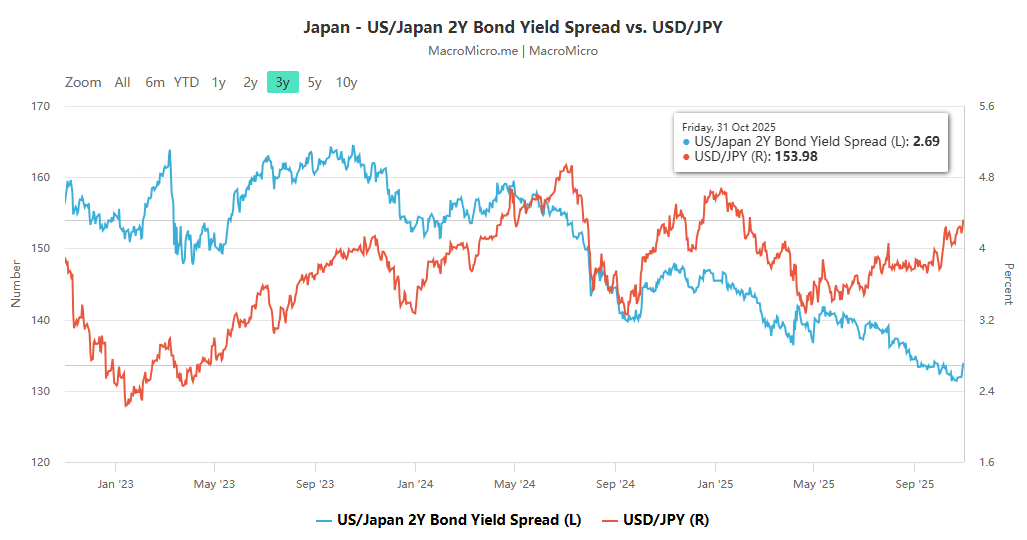

वैश्विक व्यापार विवाद, भू-राजनीतिक तनाव और अमेरिकी नीति के स्पिलओवर प्रभाव तीन केंद्रीय बैंकों के निर्णय लेने को प्रभावित करने वाले सामान्य बाहरी चर हैं: ईसीबी ने वैश्विक पर्यावरणीय चुनौतियों का हवाला दिया, और बीसीए रणनीतिकार मैथ्यू सावरी ने कहा कि यूरोपीय संपत्ति का प्रदर्शन अमेरिकी नीति पर निर्भर करता है; बैंक ऑफ जापान व्यापार अनिश्चितताओं और अमेरिकी टैरिफ ट्रांसमिशन के जोखिम से सावधान है, और कमजोर येन के संबंध में अमेरिका के दबाव का भी सामना कर रहा है; सरकारी शटडाउन के कारण डेटा की कमी से फेडरल रिजर्व के नीतिगत निर्णय प्रभावित होते हैं। वैश्विक अर्थव्यवस्था की परस्पर निर्भरता प्रमुख केंद्रीय बैंकों के लिए अलगाव में कार्य करना कठिन बना देती है, और बाहरी जोखिम उनकी नीतिगत गुंजाइश को बाधित करने वाला एक प्रमुख कारक बन गए हैं।

बाज़ार संपर्क और आंतरिक प्रतिस्पर्धा: नीति प्रभावों का दो-तरफ़ा संचरण

तीन केंद्रीय बैंकों के मौद्रिक नीति निर्णय न केवल उनके घरेलू वित्तीय बाजारों को सीधे प्रभावित करते हैं, बल्कि विनिमय दरों, परिसंपत्ति कीमतों और अन्य चैनलों के माध्यम से वैश्विक संबंध भी बनाते हैं; साथ ही, केंद्रीय बैंकों के भीतर नीतिगत रुख में मतभेदों ने भविष्य के रास्तों के बारे में बाजार की अटकलों को और बढ़ा दिया है।

बाजार प्रतिक्रिया: नीति प्रभावशीलता के बैरोमीटर के रूप में विनिमय दरें और शेयर बाजार

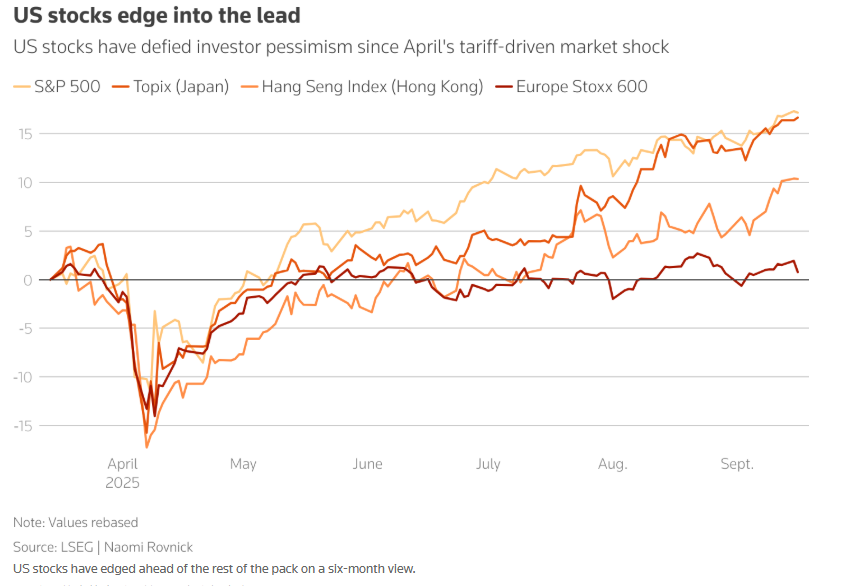

इन प्रतिक्रियाओं से संकेत मिलता है कि बाजार ने केंद्रीय बैंक नीतियों के लिए "मूल्य-जड़ता" विकसित की है, और नीति संकेतों में मामूली बदलाव भी परिसंपत्ति की कीमतों में महत्वपूर्ण समायोजन को ट्रिगर कर सकते हैं। नीति संकेतों के जारी होने के बाद, बाजार की प्रतिक्रियाएँ नीतिगत इरादों को बारीकी से दर्शाती हैं: ईसीबी के निर्णय के बाद, यूरो डॉलर के मुकाबले थोड़ा बढ़ गया, 2025 के बाद से 12% की वृद्धि हुई; बैंक ऑफ जापान द्वारा अपनी ब्याज दर बनाए रखने के बाद, अल्पावधि में डॉलर येन के मुकाबले लगभग 70 अंक बढ़ गया, निक्केई 225 सूचकांक थोड़ा बढ़ गया, और "उच्च-बाजार व्यापार" ने सूचकांक को रिकॉर्ड ऊंचाई पर धकेल दिया, जबकि येन डॉलर के मुकाबले 150 से नीचे गिर गया; फेड चेयर पॉवेल की "कूलिंग-डाउन" टिप्पणियों ने दिसंबर दर में कटौती की उम्मीदों को सीधे तौर पर कम कर दिया, और परिसंपत्ति मूल्य की अस्थिरता कम हो गई।

आंतरिक विभाजन: बाज और कबूतर के बीच संघर्ष नीतिगत दुविधा को उजागर करता है।

तीनों केंद्रीय बैंकों के आंतरिक नीतिगत रुख अलग-अलग हैं, मुख्य रूप से "मुद्रास्फीति जोखिम" बनाम "विकास जोखिम" के सापेक्ष महत्व के अलग-अलग आकलन के कारण: ईसीबी के समर्थक धीमी वृद्धि और मुद्रास्फीति के जोखिमों को दूर करने के लिए ढील देने की वकालत करते हैं (निवेशकों को अगली गर्मियों से पहले दर में कटौती की 40-50% संभावना की उम्मीद है), जबकि समर्थक जर्मन रक्षा और बुनियादी ढांचे के खर्च के प्रोत्साहन प्रभाव का समर्थन करते हैं और आगे की ढील का विरोध करते हैं; बैंक ऑफ जापान का 7-2 वोट "मुद्रास्फीति को नियंत्रित करने" बनाम "स्थिर सुधार" पर केंद्रित था, जिसमें दर वृद्धि के समर्थक बढ़ती कीमतों के बारे में चिंतित थे, जबकि बहुमत चिंतित था कि दर में बढ़ोतरी से निर्यात और घरेलू मांग में कमी आएगी; फेडरल रिजर्व के विभाजन अधिक जटिल हैं, कुछ लोग रोजगार को स्थिर करने के लिए दर में कटौती की वकालत कर रहे हैं, जबकि पॉवेल और अन्य का मानना है कि आपूर्ति-पक्ष की समस्याओं को मांग प्रोत्साहन से हल नहीं किया जा सकता है और वे नीतिगत ढील से बुलबुले पैदा करने से सावधान हैं। यह विचलन बताता है कि भविष्य की केंद्रीय बैंक नीतियां अधिक "क्रमिक" होंगी, बाजार की अस्थिरता को कम करने के लिए अधिक डेटा सत्यापन की आवश्यकता होगी।

भविष्य का दृष्टिकोण: अनिश्चितता के बीच नीति आधार

तीन केंद्रीय बैंकों के निर्णयों और बयानों को मिलाकर, विकसित अर्थव्यवस्थाओं की भविष्य की मौद्रिक नीतियों की विशेषता "मुख्य फोकस के रूप में स्थिरता, आवश्यकतानुसार समायोजन के साथ" होगी। मुख्य एंकरों में आर्थिक डेटा का सत्यापन, बाहरी जोखिमों पर प्रतिक्रिया और नीति समन्वय शामिल हैं। ये मौद्रिक नीति विकल्प अनिवार्य रूप से वैश्विक अनिश्चितताओं के तहत अपने स्वयं के बुनियादी सिद्धांतों और "सतर्क परीक्षण" की प्रतिक्रिया हैं। अस्थिर मुद्रास्फीति, आर्थिक विचलन और लंबे समय तक बने रहने वाले बाहरी जोखिमों की पृष्ठभूमि में, उनकी नीतियां "स्थिर लेकिन लचीली" विशेषता बनाए रखेंगी। लिंकेज प्रभाव और आंतरिक खेल वैश्विक वित्तीय बाजार को आकार देना जारी रखेंगे। बाजार सहभागियों के लिए, अवसरों का लाभ उठाने और जोखिमों से बचने के लिए केंद्रीय बैंक डेटा की व्याख्या और नीतिगत रुख में बदलाव पर ध्यान देना महत्वपूर्ण है।