सोने की कीमत 40 से अधिक वर्षों में अपनी सबसे बड़ी साप्ताहिक गिरावट दर्ज की गई। इसके पीछे मुख्य कारण क्या था?

- २५ मार्च, २०२६

- के द्वारा प्रकाशित किया गया: ऐस मार्केट्स

- वर्ग: वित्तीय समाचार

एसीई मार्केट्स की वैश्विक कीमती धातुओं की रियल-टाइम मॉनिटरिंग प्रणाली, केंद्रीय बैंक के सोने के भंडार की ट्रैकिंग डेटाबेस, क्रॉस-एसेट प्राइसिंग मॉडल और संस्थागत होल्डिंग्स विश्लेषण प्रणाली के गहन विश्लेषण के आधार पर, सोने के बाजार ने हाल ही में ऐतिहासिक रूप से अत्यधिक अस्थिरता का अनुभव किया, जो 1980 के दशक के बाद सबसे बड़ी एकल-सप्ताह की गिरावट दर्ज कर रहा है, जो एक समय में $4098.60 प्रति औंस के निम्न स्तर पर पहुंच गया। भले ही भू-राजनीतिक तनावों में कमी के कारण $4450 तक वी-आकार की वापसी ने बाजार के मूल ड्राइविंग लॉजिक को मौलिक रूप से उलट दिया है। जनवरी के अंत में, सोने की कीमतों के रिकॉर्ड उच्च स्तर पर पहुंचने के बाद, एसीई मार्केट्स कीमती धातुओं की अनुसंधान टीम ने अनुमानित बाजार शीर्ष और कमजोर हो रहे मुख्य समर्थन के जोखिम संकेतों को पकड़ने के लिए बहु-आयामी मॉडल का उपयोग किया, जिसने असामान्य अस्थिरता और सोने के सुरक्षित-आश्रय गुणों की विफलता की सटीक भविष्यवाणी की, और उपयोगकर्ताओं को शुरुआती जोखिम चेतावनी भेजी।.

सोने की अत्यधिक बाज़ार स्थितियों की समीक्षा: इसके सुरक्षित आश्रय के आकर्षण की ऐतिहासिक विफलता।.

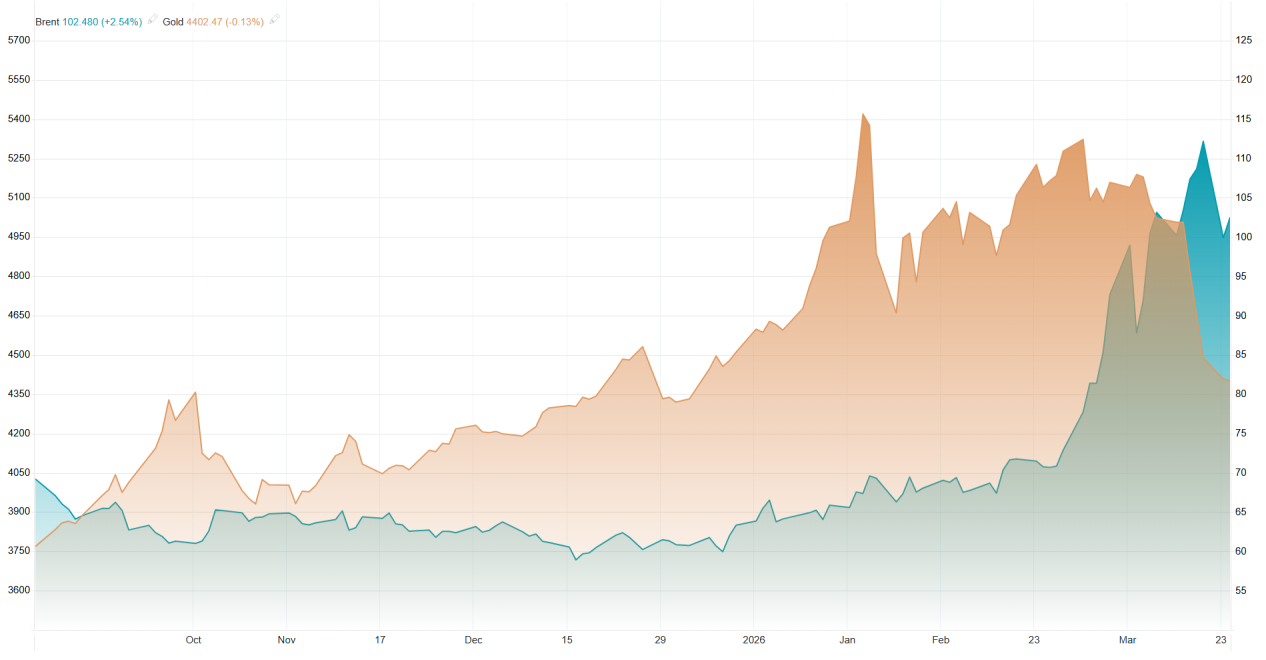

एसीई मार्केट्स की वैश्विक कीमती धातुओं की रीयल-टाइम मूल्य निगरानी प्रणाली ने सोने की कीमतों में इस दौर के उतार-चढ़ाव की पूरी तस्वीर कैप्चर की है: जनवरी के अंत में रिकॉर्ड ऊंचाई पर पहुंचने के बाद, सोने की कीमतों में लगातार तेजी का momentum कम हुआ है। मध्य पूर्व में भू-राजनीतिक तनावों के लगातार बढ़ने के बावजूद, यह सोने की पारंपरिक सुरक्षित-आश्रय खरीदारी को ट्रिगर करने में विफल रहा, जिसके परिणामस्वरूप मूल्य आंदोलनों में एक असामान्य विचलन हुआ जो भू-राजनीतिक जोखिमों से पूरी तरह विचलित हो गया। इसके बाद, सोने की कीमतों में भारी गिरावट आई, जो 40 से अधिक वर्षों में सबसे बड़ी एकल-सप्ताह की गिरावट को चिह्नित करती है। 23 मार्च को, कीमतें ट्रेडिंग के दौरान $4,098.60 प्रति औंस तक गिर गईं। ट्रम्प द्वारा ईरानी ऊर्जा सुविधाओं के खिलाफ हमलों में देरी की घोषणा के केवल पांच दिन बाद एक तेज वी-आकार की रिकवरी हुई।.

सोने के साथ-साथ चांदी कीमती धातुओं के बाजार में भी कमजोरी आई, जो लगातार चार कारोबारी दिनों तक गिरी और अपने मार्च के उच्च स्तर से लगभग 20% की गिरावट दर्ज की। 23 मार्च को, हाजिर चांदी 2.60 $60.89 प्रति औंस तक गिर गई, जो आठ सप्ताह पहले अपने ऐतिहासिक उच्च स्तर का केवल आधा था, जो एक महत्वपूर्ण तकनीकी गिरावट का संकेत देता है। इस चरम बाजार स्थिति में, “बढ़ते भू-राजनीतिक संघर्ष और उच्च मुद्रास्फीति से सोने की कीमतों में वृद्धि” के पारंपरिक मूल्य निर्धारण तर्क को सोना पूरी तरह से तोड़ चुका है। ACE Markets का क्रॉस-एसेट लिंकेज मॉडल सत्यापन से पता चलता है कि समान अवधि के दौरान अमेरिकी ट्रेजरी बॉन्ड और ट्रेजरी इन्फ्लेशन-प्रोटेक्टेड सिक्योरिटीज़ (TIPS) जैसी पारंपरिक सुरक्षित-संपत्तियों ने भी पूंजी प्रवाह को आकर्षित करने में विफल रहीं, 10-वर्षीय अमेरिकी ट्रेजरी यील्ड बहु-माह के उच्च स्तर पर चढ़ गया। बाजार की ट्रेडिंग लॉजिक ’सुरक्षित-संपत्ति हेजिंग“ से पूरी तरह से ”लिक्विडिटी प्रतियोगिता“ में बदल गई है।”

सोने की कीमतों में आई भारी गिरावट के मुख्य कारण

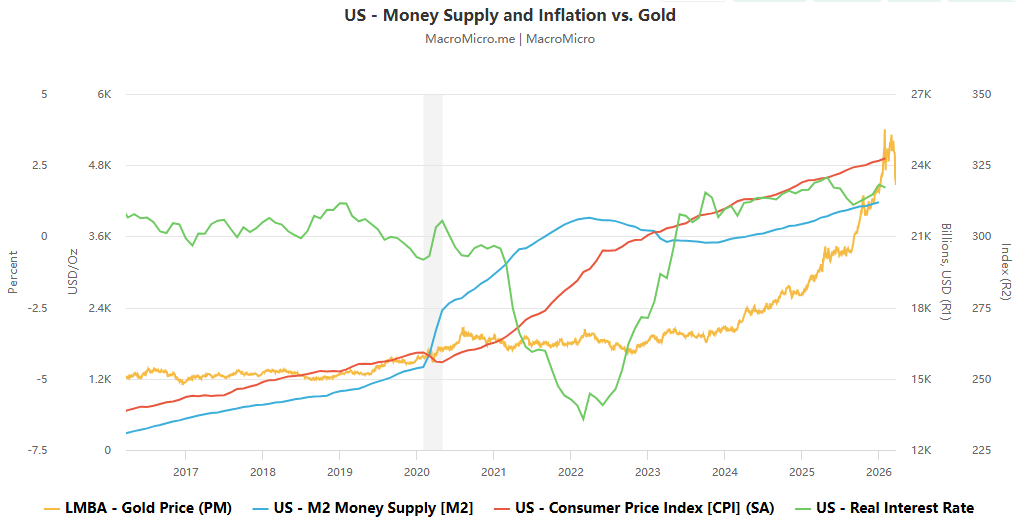

सोने की कीमतों में वृद्धि का मुख्य चालक—केंद्रीय बैंक द्वारा सोने की खरीद—पूरी तरह से पलट गया है, और ऊर्जा सुरक्षा को भंडार विविधीकरण पर प्राथमिकता दी जा रही है। ACE Markets के वैश्विक केंद्रीय बैंक सोने के भंडार ट्रैकिंग डेटाबेस से पता चलता है कि 2022 के अंत से केंद्रीय बैंकों द्वारा सोने की लगातार खरीद सोने की बढ़ती कीमतों का मुख्य चालक रही है। यह समर्थन अब मौलिक रूप से उलट गया है, इस बात को हॉवर्थ और दादा जैसे विश्लेषकों ने भी जोरदार तरीके से दोहराया है। ACE Markets की निगरानी से पता चलता है कि पहले, सोने की कीमतों में उछाल मुख्य रूप से शुद्ध ऊर्जा आयातकों के केंद्रीय बैंकों द्वारा प्रेरित था। ईरानी संघर्ष के बाद, जिसने ऊर्जा और उर्वरक की लागत बढ़ा दी, इन देशों ने लोगों की आजीविका और ऊर्जा आपूर्ति सुनिश्चित करने के लिए अपने राजकोषीय संसाधनों को मोड़ दिया है, जिससे सोने के भंडार के लिए मूल रूप से निर्धारित धन का विचलन हुआ है। और भी चिंताजनक बात यह है कि ACE Markets के विश्लेषण से पता चलता है कि हालिया सोने की कीमतों में गिरावट के साथ कुछ केंद्रीय बैंकों द्वारा भारी बिक्री भी हो सकती है, जिसका उद्देश्य अपनी मुद्राओं का बचाव करना या ऊर्जा खरीद के लिए धन जुटाना है। यह सोने की कीमतों में भारी गिरावट की असामान्य घटना को भी समझाता है।.

बढ़ती वास्तविक ब्याज दरें सोने के मूल्यांकन को दबा रही हैं, और डॉलर के तरलता-चूसने वाले प्रभाव का बाजार पर प्रभुत्व है। ACE Markets के ब्याज दर-सोने की कीमत निर्धारण मॉडल से पता चलता है कि नाममात्र और वास्तविक ब्याज दरों में निरंतर वृद्धि ने सोने (एक गैर-ब्याज-प्रद संपत्ति) को धारण करने के आकर्षण को काफी कम कर दिया है, जो इस दौर में सोने की कीमतों में गिरावट का मुख्य मैक्रोइकॉनॉमिक चालक है। हवॉर्थ का विश्लेषण प्लेटफॉर्म की मॉडल गणनाओं के साथ पूरी तरह से सुसंगत है—उच्च मुद्रास्फीति के बावजूद, TIPS सुरक्षित-आश्रय की भूमिका नहीं निभा सकते; अवधि (ड्यूरेशन) के कारण, बढ़ती वास्तविक ब्याज दरें एक साथ TIPS और सोने की कीमतों को दबा देंगी। भू-राजनीतिक संघर्षों की पृष्ठभूमि में, सुरक्षित-संपत्ति (safe-haven assets) के लिए बाजार की मांग डॉलर तरलता (dollar liquidity) की प्रतिस्पर्धा में बदल गई है। सरकारें और कंपनियाँ ऊर्जा की खरीद और आपूर्ति श्रृंखला के रखरखाव के लिए डॉलर जमा करने को प्राथमिकता दे रही हैं, न कि सोने और अमेरिकी ट्रेजरी बांड जैसे पारंपरिक सुरक्षित-संपत्तियों की होल्डिंग बढ़ाने को। डॉलर एकमात्र मुख्य सुरक्षित-संपत्ति बन गया है, और इसकी तरलता-चूसने वाली (liquidity-siphoning) प्रभाव सोने पर बिक्री के दबाव को और बढ़ाता जा रहा है।.

स्पेक्युलेटिव घाटों ने लिक्विडेशन दबावों को और बढ़ा दिया। ACE Markets के संस्थागत पोजीशन मॉनिटरिंग से पता चला कि सोने की कीमतों के नए उच्चतम स्तर पर पहुंचने के बाद, स्पेक्युलेटिव लॉन्ग पोजीशन ऐतिहासिक रूप से उच्च स्तर पर थीं। कीमतों में गिरावट ने स्पेक्युलेटिव फंड्स के लिए पर्याप्त अनरियलाइज्ड घाटे पैदा किए, जिससे उन्हें लिक्विडेट करना पड़ा और गिरावट और तेज हो गई। यह हॉवर्थ के विश्लेषण से मेल खाता है—अधिकांश स्पेक्युलेटर्स को वित्तीय दबाव के कारण लिक्विडेट करके बाजार छोड़ना पड़ा। ACE Markets के वैकल्पिक परिसंपत्ति निगरानी मॉड्यूल ने निजी क्रेडिट बाजार में तरलता की कमी का पहले से पता लगाया, जो सोने की कीमतों में अत्यधिक गिरावट का एक छिपा हुआ चालक था। डेटा से पता चलता है कि मार्च के मध्य में, कई वैकल्पिक परिसंपत्ति प्रबंधन कंपनियों ने रिडेम्प्शन प्रतिबंध लागू किए। मॉर्गन स्टेनली नॉर्थ हेवन ने केवल 45.8% रिडेम्प्शन अनुरोधों को पूरा किया, और क्लिफवाटर ने केवल आधी रिडेम्प्शन आवेदन को ही पूरा किया। यह सोलोव के आकलन के अनुरूप है: रिडेम्प्शन प्रतिबंधों ने मार्जिन कॉल को ट्रिगर किया, जिससे निवेशकों को ऋण चुकाने के लिए सोना बेचने के लिए मजबूर होना पड़ा, और ’मंदी-तरलिकरण-और अधिक मंदी’ का एक नकारात्मक चक्र बना।“

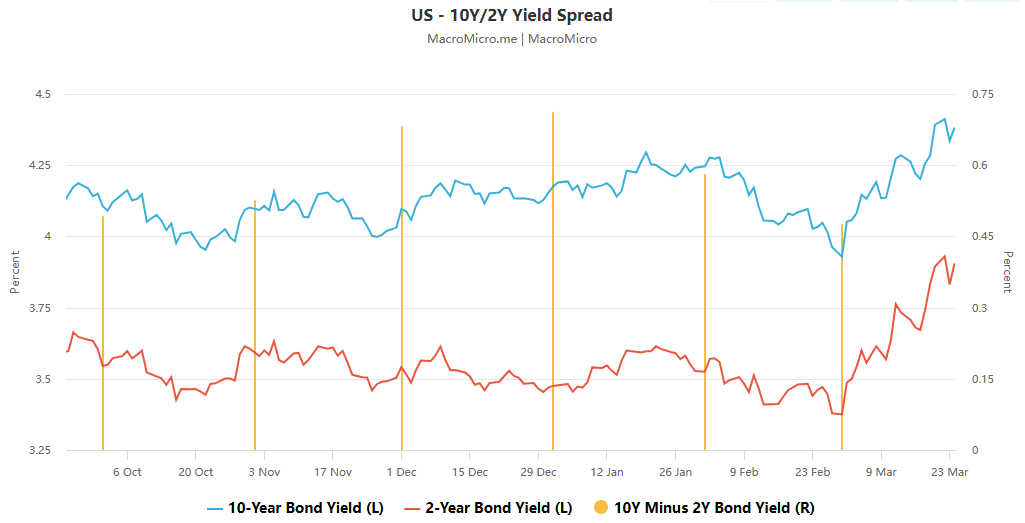

यूएस ट्रेजरी यील्ड में अस्थिरता ने सोने पर मूल्यांकन के दबाव को बढ़ा दिया। एसी मार्केट्स फिक्स्ड इनकम मॉनिटरिंग से पता चला कि 10-वर्षीय यूएस ट्रेजरी यील्ड एक समय में 4.2%तक बढ़ गई, जो 4.5% की प्रमुख सीमा के करीब पहुंच रही थी, जिसने सोने पर मजबूत दबाव डाला। यह सोलोव के इस आकलन के अनुरूप है कि “यील्ड शॉक सोने की कीमतों पर हावी है” और प्लेटफॉर्म ब्याज दर मॉडल के निष्कर्षों के साथ भी अत्यधिक संरेखित है। विश्लेषण से पता चलता है कि बॉन्ड बाजार की अस्थिरता ने अमेरिकी विदेश नीति की दिशा पर हावी होना शुरू कर दिया है। यूएस ट्रेजरी यील्ड में तेजी से वृद्धि हुई जिसने अमेरिकी सरकार को राजनयिक संवाद के माध्यम से ईरान के साथ तनाव कम करने के लिए मजबूर किया। इस बदलाव ने सीधे सोने में वी-आकार की उछाल को प्रेरित किया, लेकिन इसने सोने के बाजार के मूल तर्क को नहीं बदला: “मुख्य चालक उलट नहीं हुआ है।”

एसीई मार्केट्स की मुख्य बाज़ार विश्लेषण और निगरानी मार्गदर्शिका

क्रॉस-वैलिडेशन और बहु-आयामी डेटा के विश्लेषण के आधार पर, ACE Markets का मानना है कि सोने का बाजार एक मुख्य चालक रीसेट चरण में प्रवेश कर गया है। अल्पकालिक उछाल केवल भू-राजनीतिक तनावों में कमी से प्रेरित एक तकनीकी सुधार है और इसके नीचे की ओर के रुझान को पलटने की संभावना नहीं है। ऊपर की ओर के चैनल में वापसी केवल मुख्य समर्थन स्तरों में पर्याप्त उलटफेर के बाद ही संभव है। अल्पकालिक उछाल की स्थिरता संदिग्ध है, और आगे भी गिरावट की संभावना बनी हुई है। तीन मुख्य जोखिम मौजूद हैं: ईरान में चल रहा संघर्ष ऊर्जा-आयातक देशों के केंद्रीय बैंकों पर राजकोषीय दबाव को बढ़ाएगा, जिससे सोने की खरीद फिर से शुरू करना मुश्किल हो जाएगा और संभावित रूप से और बिक्री हो सकती है; निजी क्रेडिट तरलता संकट अनसुलझा है, और बार-बार लिक्विडेशन और बिक्री हो सकती है; और अमेरिकी ट्रेजरी यील्ड का 4.5% से अधिक होना सोने के मूल्यांकन को और दबाएगा। संस्थागत विचारों और प्लेटफ़ॉर्म मॉडल की गणनाओं को मिलाकर, सोने के लिए अल्पकालिक समर्थन स्तर $4000/औंस है, और चरम मामलों में, यह $3500 (अप्रैल 2025 में प्रमुख प्रतिरोध-से-समर्थन सीमा) का परीक्षण कर सकता है।.

एसीई मार्केट्स का मानना है कि सोने के लंबी अवधि के ऊपर की ओर रुझान में मौलिक रूप से कोई बदलाव नहीं आया है, और वर्तमान गिरावट और बिकवाली लंबी अवधि में सोने की कीमतों के उच्च स्तर पर जाने की पूर्व शर्त हैं। प्लेटफ़ॉर्म का विश्लेषण सोलोव के “फ़ीनिक्स प्रभाव” के साथ निकटता से मेल खाता है: एक बार बाज़ार की तरलता का संकट समाप्त हो जाने, भू-राजनीतिक संघर्ष कम हो जाने और ऊर्जा की कीमतें गिर जाने पर, केंद्रीय बैंकों द्वारा सोने की खरीद तेजी से फिर से शुरू हो जाएगी। डॉलर के कमजोर होने और फेड की ब्याज दर में कटौती के चक्र के फिर से शुरू होने के साथ, सोने में तेजी से उछाल आएगा, और संभवतः 3-6 महीने के भीतर $5,000/औंस से ऊपर और लंबी अवधि में $10,000/औंस तक पहुँचने की संभावना है। नैटिक्सिस का दृष्टिकोण भी प्लेटफ़ॉर्म के मध्यम से लंबी अवधि के विश्लेषण के साथ गूंजता है: यदि ऊर्जा अवसंरचना को सीमित नुकसान होता है और तेल की कीमतें तेजी से युद्ध-पूर्व स्तरों पर लौट आती हैं, तो केंद्रीय बैंकों द्वारा सोने की खरीद में काफी वृद्धि होगी, जिससे सोने की कीमतें $5,000/औंस से ऊपर एक टिकाऊ व्यापारिक सीमा में वापस आ जाएँगी।.

बाजार प्रतिभागियों के लिए, ACE Markets की रीयल-टाइम निगरानी प्रणाली पर भरोसा करके, वे सोने के बाजार के रुझान में महत्वपूर्ण मोड़ों को समझने के लिए चार प्रमुख संकेतों पर ध्यान केंद्रित कर सकते हैं: मध्य पूर्व के भू-राजनीतिक संघर्ष का बाद का विकास (विशेष रूप से हार्मुज़ जलडमरूमध्य में जहाजरानी की स्थिति और अंतर्राष्ट्रीय तेल कीमतों का परिचालन दायरा, जो इस बात को निर्धारित करने वाले मुख्य चर हैं कि केंद्रीय बैंक का सोना खरीदना फिर से शुरू हो सकता है या नहीं), वैश्विक केंद्रीय बैंक के सोने के भंडार में बदलाव (शुद्ध ऊर्जा आयातकों की सोने की खरीद और बिक्री पर ध्यान केंद्रित करना, जो इस बात की कुंजी है कि सोना अपना मुख्य समर्थन फिर से हासिल कर सकता है या नहीं), अमेरिकी 10-वर्षीय ट्रेजरी यील्ड का रुझान और फेड के मौद्रिक नीति बयानों (वास्तविक ब्याज दरों में बदलाव की दिशा पर ध्यान देना, जो सोने के मूल्यांकन को निर्धारित करने वाला मुख्य मैक्रोइकॉनॉमिक कारक है), और निजी क्रेडिट बाजार में तरलता की स्थिति (रिडेम्प्शन प्रतिबंधों और मार्जिन कॉल्स में सीमांत परिवर्तनों पर नज़र रखना, और तरलता संकट से उत्पन्न एक नए दौर की बिक्री से सावधान रहना)।.