चूँकि अमेरिकी ऋण इटली की जीडीपी से 143% अधिक है, वैश्विक मौद्रिक प्रोत्साहन परिसंपत्ति तर्क और जोखिमों को नया आकार दे रहा है!

- 28 अक्टूबर, 2025

- के द्वारा प्रकाशित किया गया: ऐस मार्केट्स

- वर्ग: वित्तीय समाचार

वैश्विक अर्थव्यवस्था वर्तमान में प्रमुख मुद्दों की जटिल परस्पर क्रिया से जूझ रही है। एक ओर, प्रमुख अर्थव्यवस्थाओं की ऋण स्थिरता व्यापक ध्यान आकर्षित कर रही है, खासकर जब अमेरिकी सरकार का ऋण बोझ एक ऐतिहासिक सफलता के लिए तैयार है। दूसरी ओर, निरंतर वैश्विक मौद्रिक प्रोत्साहन परिसंपत्ति बाजारों को नया आकार दे रहा है, जिसमें विभिन्न परिसंपत्तियों और पूंजी प्रवाह के प्रदर्शन में अभूतपूर्व रुझान दिखाई दे रहे हैं। ये दो परस्पर संबंधित और परस्पर प्रभावशाली कारक मिलकर वर्तमान वैश्विक आर्थिक परिदृश्य का मुख्य ढांचा बनाते हैं।

अमेरिकी सरकार का ऋण बोझ: एक ऐतिहासिक सफलता और अंतर्राष्ट्रीय तुलना

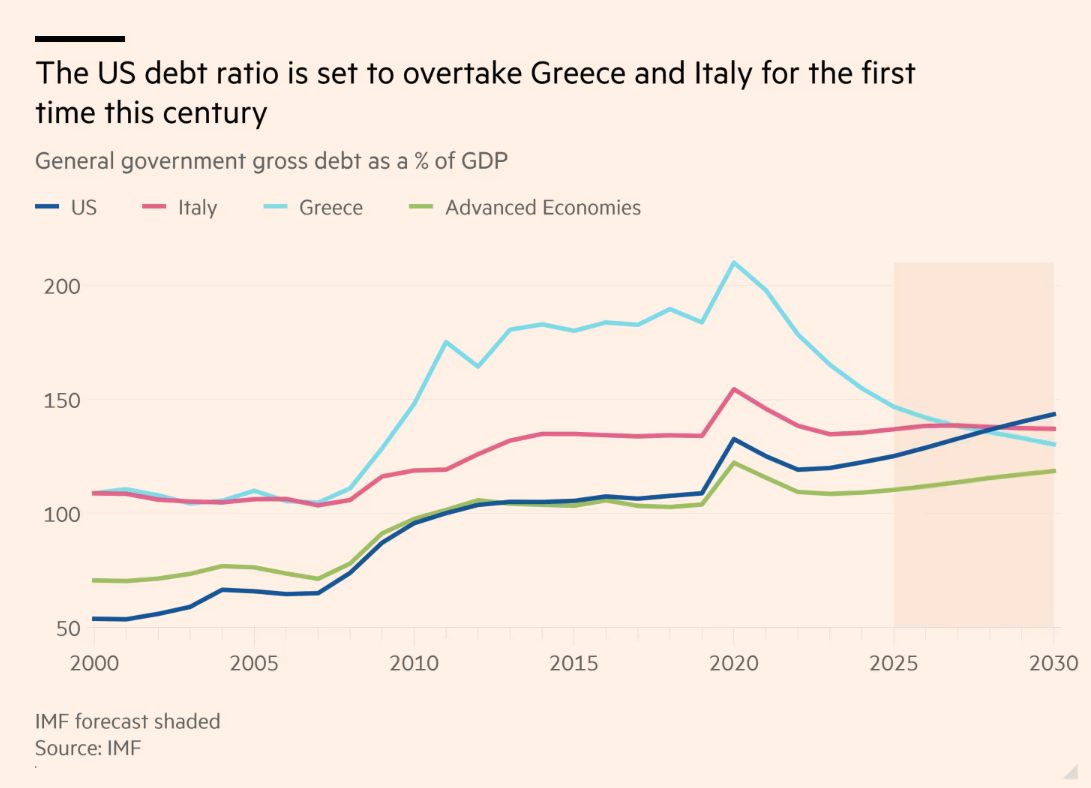

इटली और ग्रीस जैसे यूरोपीय देशों के सार्वजनिक वित्त की कमजोरी लंबे समय से एक वैश्विक चिंता का विषय रही है, खासकर 2010-2012 के यूरोजोन संप्रभु ऋण संकट के दौरान, जब दोनों देश संकट को कम करने के लिए आईएमएफ और यूरोपीय संघ से बेलआउट पर निर्भर थे। हालाँकि, यह स्थिति अब उलट रही है। अंतर्राष्ट्रीय मुद्रा कोष (आईएमएफ) के अनुमानों से संकेत मिलता है कि अमेरिकी सरकार का ऋण बोझ इस शताब्दी में पहली बार इटली और ग्रीस से अधिक होने की उम्मीद है, जिससे इसके सार्वजनिक वित्त में गिरावट एक महत्वपूर्ण वैश्विक आर्थिक मुद्दा बन जाएगी।

अमेरिकी ऋण और घाटे की "दोगुनी उच्च" स्थिति

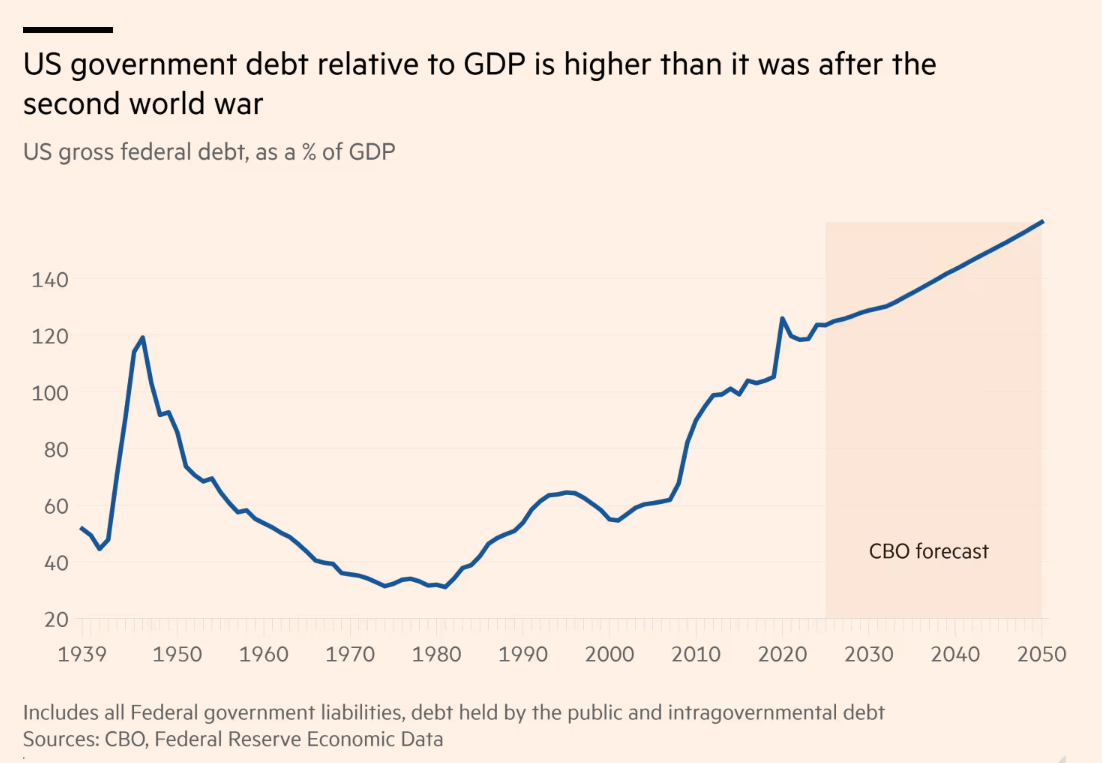

आईएमएफ के आंकड़ों के अनुसार, 2020 के अंत तक, अमेरिकी सामान्य सरकारी ऋण-से-जीडीपी अनुपात 20 प्रतिशत अंक से अधिक बढ़कर 143.4% हो जाएगा, जो महामारी के बाद एक नई ऊंचाई है। आईएमएफ का यह भी अनुमान है कि अमेरिका का वार्षिक बजट घाटा 2030 तक 7% से ऊपर रहेगा, जो अन्य धनी देशों से कहीं अधिक होगा और राजकोषीय असंतुलन की दृढ़ता को उजागर करेगा। सीबीओ का पूर्वानुमान और भी अधिक निराशावादी है, जिसमें कहा गया है कि अमेरिकी ऋण-से-जीडीपी अनुपात 2030 के बाद भी बढ़ना जारी रहेगा। एलियांज इन्वेस्टमेंट इंस्टीट्यूट के महमूद प्रधान का मानना है कि ऋण के स्तर को बढ़ाने वाला लगातार घाटा अमेरिकी राजकोषीय नीति में गहरी समस्याओं को दर्शाता है।

"दोहरे परिप्रेक्ष्य": लाभ और चिंताएँ

ऋण मेट्रिक्स के आधार पर, अमेरिकी ऋण दबाव "सतही ऊंचाई और संरचनात्मक बफ़र्स" की दोहरी विशेषताओं को प्रदर्शित करता है। "वित्तीय परिसंपत्तियों में कटौती के बाद शुद्ध सरकारी ऋण" द्वारा मापा गया, अमेरिकी ऋण का स्तर 1920 के दशक के अंत में इटली की तुलना में लगभग 10 प्रतिशत अंक कम था। पीटरसन इंस्टीट्यूट के जो कैनन ने कहा कि जहां यह मीट्रिक वास्तविक ऋण बोझ को बेहतर ढंग से दर्शाता है, वहीं अमेरिकी शुद्ध ऋण में भी वृद्धि जारी है।

संयुक्त राज्य अमेरिका, वैश्विक आरक्षित मुद्रा के रूप में अपनी स्थिति के साथ, इटली और ग्रीस जैसे देशों की तुलना में अधिक उधार लेने की क्षमता रखता है। हालाँकि, आईएनजी के अर्थशास्त्री जेम्स नाइटली का कहना है कि कर्ज बढ़ने के साथ यह लाभ कम हो रहा है, और कर्ज यूरोप से आगे निकल जाने के बाद से जनता की राय बदल गई है। राजनीतिक गतिरोध गहरा ख़तरा पैदा करता है. कैनन का तर्क है कि द्विदलीय विभाजन के कारण भारी घाटे को कम करना मुश्किल हो जाता है। पूर्व आईएमएफ मुख्य अर्थशास्त्री ओब्स्टफेल्ड ने चेतावनी दी है कि अमेरिकी राजकोषीय स्थिरता के अनुमान भविष्य की उत्पादकता वृद्धि, टैरिफ राजस्व, जनसांख्यिकी में सुधार और स्थिर ब्याज दरों सहित कई आशावादी स्थितियों की एक साथ पूर्ति पर निर्भर करते हैं।

वैश्विक मौद्रिक प्रोत्साहन लहर और परिसंपत्ति बाजारों में नए बदलाव

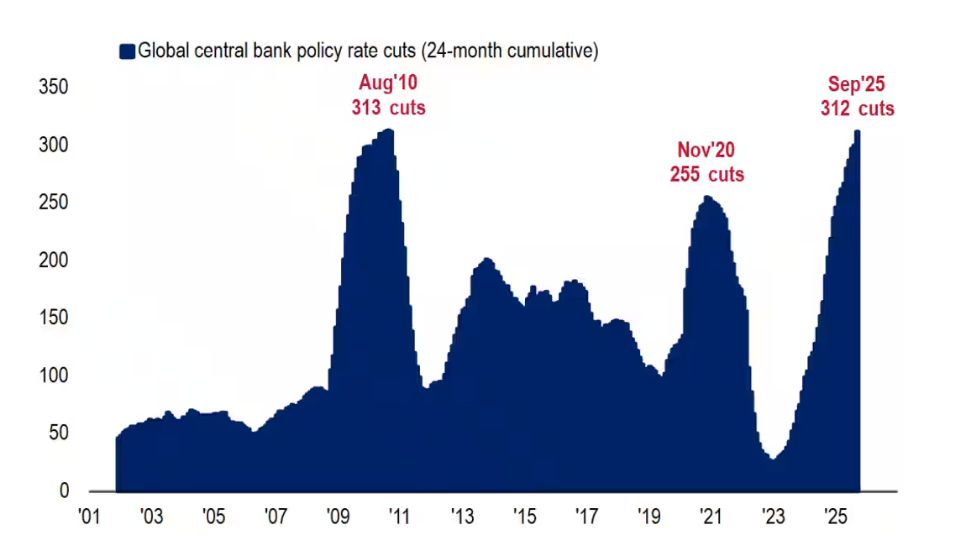

जैसे-जैसे संयुक्त राज्य अमेरिका में राजकोषीय दबाव बढ़ता जा रहा है, वैश्विक मौद्रिक प्रोत्साहन नीतियों की निरंतरता परिसंपत्ति बाजारों पर गहरा प्रभाव डाल रही है। पिछले दो वर्षों में, वैश्विक केंद्रीय बैंकों ने 312 ब्याज दरों में कटौती लागू की है, दुनिया के सबसे महत्वपूर्ण केंद्रीय बैंक फेडरल रिजर्व द्वारा अगले सप्ताह फिर से कटौती की उम्मीद है। इस पृष्ठभूमि में, अमेरिकी सकल घरेलू उत्पाद में 11% की वृद्धि हुई, लेकिन परिसंपत्ति बाजारों ने और भी प्रभावशाली प्रदर्शन किया, विभिन्न परिसंपत्तियों में उछाल, बुलबुले और अवमूल्यन का मिश्रण देखा गया।

अमेरिकी ट्रेजरी बाजार: शून्य-कूपन बांड का उदय और बांड सतर्कता की वापसी

शून्य-कूपन अमेरिकी ट्रेजरी बांड खरीदने की हार्टनेट की सिफारिश अत्यधिक दूरंदेशी साबित हुई है। शून्य-कूपन बांड, जिन्हें नियमित ब्याज भुगतान की आवश्यकता नहीं होती है और इस प्रकार पुनर्निवेश जोखिम को कम करते हैं, ने जुलाई 2025 से 10.7% रिटर्न दिया है, जो नैस्डैक के बराबर है और एसएंडपी 500 से बेहतर प्रदर्शन कर रहा है, क्योंकि अमेरिकी ट्रेजरी की पैदावार गिर गई है।

बैंक ऑफ अमेरिका के सर्वेक्षण से पता चलता है कि अक्टूबर 2022 में मुद्रास्फीति के चरम के बाद से संस्थागत कम वजन वाले बांड एक नई ऊंचाई पर पहुंच गए हैं, अमेरिकी ट्रेजरी मजबूत बने हुए हैं। हार्टनेट ने भविष्यवाणी की है कि यदि सितंबर 2025 में साल-दर-साल सीपीआई वृद्धि 3% से नीचे गिर जाती है, तो बांड निगरानीकर्ताओं को अपनी स्थिति बंद करने के लिए मजबूर होना पड़ेगा। उन्होंने एक उदाहरण के रूप में 24-दिवसीय अमेरिकी सरकार के शटडाउन के कारण 10-वर्षीय ट्रेजरी पैदावार में 20 आधार अंक की गिरावट का भी हवाला दिया, मजाक में सुझाव दिया कि यूके और फ्रांस इस "शटडाउन रणनीति" से सीख सकते हैं।

बहु-परिसंपत्ति वर्ग: ऐतिहासिक प्रवाह और बाज़ार जटिलता

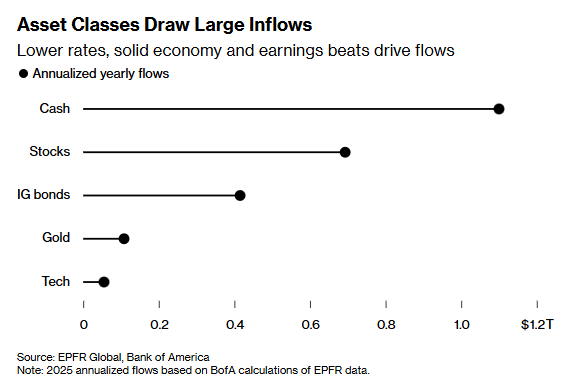

ईपीएफआर वैश्विक डेटा के आधार पर बैंक ऑफ अमेरिका के वार्षिक अनुमान के अनुसार, स्टॉक, नकदी, सोना और निवेश-ग्रेड बांड सभी 2025 में प्रवाह के मामले में आगे रहेंगे। इक्विटी फंड में $693 बिलियन का प्रवाह देखने की उम्मीद है, जो रिकॉर्ड पर तीसरे स्थान पर है; नकद निधि से 1.1 ट्रिलियन डॉलर आकर्षित होने का अनुमान है, जो रिकॉर्ड पर दूसरा सबसे बड़ा है; सोने और निवेश-ग्रेड बांड से क्रमशः $108 बिलियन और $415 बिलियन प्राप्त होने का अनुमान है, जो दोनों रिकॉर्ड ऊंचाई पर हैं।

यह घटना कई कारकों से प्रेरित है: बढ़ते एआई खर्च ने शेयर बाजार को नई ऊंचाइयों, ठोस कॉर्पोरेट आय और आर्थिक बुनियादी सिद्धांतों पर पहुंचा दिया है; वैश्विक उधारी लागत में गिरावट के कारण बांड प्रतिफल में कमी आई है; और बढ़ी हुई अनिश्चितता ने सोने की सुरक्षित-संपत्ति को उजागर कर दिया है। हालाँकि, जटिल बाजार गतिशीलता आगे है: अप्रत्याशित अमेरिकी व्यापार नीति 2025 में बाजार में अस्थिरता का एक स्रोत है, जो निवेशक परिसंपत्ति आवंटन को चुनौती दे रही है; फेडरल रिजर्व की ब्याज दर प्रक्षेपवक्र विवादास्पद बनी हुई है, और अमेरिकी सरकार के शटडाउन के परिणामस्वरूप आर्थिक डेटा की कमी हुई है, जिससे बाजार में और गिरावट आई है।

राजकोषीय जोखिमों और परिसंपत्ति बाजारों के बीच गहरा संबंध

अमेरिकी राजकोषीय ऋण और वैश्विक परिसंपत्ति बाजार आपस में जुड़े हुए हैं और नाजुक हैं। अमेरिका ऋण जारी करने के माध्यम से अपने घाटे को बनाए रखता है, जबकि फेडरल रिजर्व की ढीली मौद्रिक नीति बांड पैदावार को कम करती है, राजकोषीय वित्तपोषण के लिए कम लागत वाला वातावरण बनाती है और अप्रत्यक्ष रूप से परिसंपत्ति की कीमतों को बढ़ाती है। परिसंपत्ति बाजार में उछाल राजकोषीय जोखिमों को छुपाता है और निवेशकों की चिंताओं को कम करता है।

हालाँकि, यह संतुलन आसानी से बाधित हो जाता है: बढ़ते राजकोषीय घाटे या मुद्रास्फीति के कारण फेडरल रिजर्व की सख्त नीति के कारण बांड पैदावार बढ़ सकती है, जिससे स्टॉक और सोने के बाजार प्रभावित हो सकते हैं। यूरोपीय देशों में बेहतर राजकोषीय स्थितियां भी पूंजी के बहिर्प्रवाह को आकर्षित कर सकती हैं, जिससे वैश्विक पूंजी परिदृश्य में बदलाव आ सकता है। आगे देखते हुए, वैश्विक बाजारों को इस बात पर बारीकी से ध्यान देने की आवश्यकता होगी कि क्या अमेरिकी द्विदलीय समूह राजकोषीय समेकन योजना पर एक समझौते पर पहुंच सकता है, साथ ही मुद्रास्फीति और ऋण के दबाव में फेडरल रिजर्व के ब्याज दर समायोजन पथ पर भी पहुंच सकता है। ये कारक अमेरिकी राजकोषीय जोखिमों को कम करने की प्रक्रिया और वैश्विक परिसंपत्ति बाजारों की दिशा को आकार देंगे।